Quel rapport y-a-t-il entre la région de Sumer en Mésopotamie, vers 3 500 avant J.-C. et la France, en 2000 après J.-C. ? Alors qu’un univers sépare ces deux lieux et ces deux époques, la comptabilité les rapproche pourtant. C’est en effet au sud de l’Irak que furent découverts, il y a 5 500 ans, les premiers vestiges présentant des enregistrements comptables [1] et c’est en France que fut créée en 2000 la première »plateforme de dématérialisation des experts-comptables« , accessible sur le site www.jedeclare.com. La pratique de la comptabilité n’a cessé d’évoluer jusqu’à connaître, depuis la seconde moitié du XXe siècle, une mutation profonde des traitements comptables avec l’informatisation. Ces toutes dernières années ont vu apparaître une nouvelle innovation, la dématérialisation, qui consiste à »transformer un flux de documents, ainsi que les traitements qui lui sont appliqués, en flux et traitements numériques" [2]. Peut-on considérer que les services dématérialisés représentent l’avenir de l’informatique professionnelle, comme Steve Jobs l’avait annoncé pour l’informatique personnelle ? En tout cas, leur développement continue de modifier plus largement les pratiques comptables au sein des entreprises et le marché est en pleine expansion malgré un contexte économique peu favorable. Appliquée dans le cadre de la comptabilité financière, la dématérialisation permet de traiter les nombreux flux de données et de documents circulant en interne mais facilite surtout leur transit auprès des tiers concernés. La problématique pour l’entreprise est alors de mettre en place une dématérialisation des traitements comptables, tout en respectant les règles comptables et juridiques contraignantes. L’objet de cette étude est d’exposer de manière simple la dématérialisation et l’intérêt qu’elle présente, ainsi, nous porterons d’abord notre développement sur le processus de dématérialisation des traitements comptables pour, ensuite, montrer qu’il est devenu incontournable.

I- Le processus de dématérialisation des traitements comptables

Il paraît essentiel de commencer par aborder la dématérialisation des traitements comptables sous ses principaux aspects techniques puis de rappeler les règles comptables et juridiques s’y rapportant.

A) Présentation des principaux aspects techniques liés à la dématérialisation

Rappelons que la comptabilité financière a pour objectif de produire des états financiers destinés à informer les tiers et les associés sur la situation financière de l’entreprise, en s’appuyant sur une organisation matérielle. La dématérialisation va alors porter sur les documents devant subir des traitements comptables.

Le lien entre traitements comptables et dématérialisation

Les traitements comptables consistent à trier, saisir et enregistrer les données nécessaires à l’établissement des états de synthèse que sont le bilan et le compte de résultat. Ils sont bien évidemment liés aux relations commerciales B to B ou B to C, mais aussi aux relations des entreprises avec les salariés, les organismes sociaux, les banques et l’administration fiscale. La dématérialisation concerne les documents comptables ou extra comptables comme les factures, les documents sociaux et fiscaux, les pièces bancaires, les bulletins de salaire… qui vont être intégrés dans le traitement de l’information financière.

Eléments techniques de base

La dématérialisation engendre une succession de traitements informatiques liés aux traitements comptables et on parle le plus souvent de traitement automatisé sous forme numérique. Nous n’approfondirons pas ici les aspects techniques, il suffit de visiter les sites web des fournisseurs de solutions de dématérialisation pour obtenir des informations pointues dans ce domaine. De manière simple, on peut retenir trois étapes importantes dans le processus de dématérialisation :

- Numérisation des documents à l’aide d’outils simples comme un scanner et une bonne Reconnaissance Optique de Caractères, plus connue sous le terme anglais OCR (Optical Character Recognition).

- Archivage des documents à l’aide de la GED (Gestion Electronique de Documents).

- Transmission des documents via des outils permettant une gestion électronique des processus du type Workflow. Ce dernier outil se distingue de la GED par le fait qu’il rend l’utilisateur actif, c’est en saisissant des informations qu’on va générer un document afin de l’intégrer dans le processus de traitement informatique. Ce processus permet de traiter les flux de documents en gérant par exemple les temps de traitements, les délais de règlement, les niveaux d’accord de paiement.

Les fournisseurs de solutions de dématérialisation proposent une intégration des traitements comptables à différents stades de l’avancement du processus de dématérialisation. La plupart du temps, le traitement comptable démarre dès l’extraction des données par des modules OCR ou par LAD (Lecture automatique de Documents). Des écritures comptables sont proposées à partir de ces informations numériques et on peut alors démarrer les processus liés à la validation des écritures comptables proposées, au transfert des écritures vers des logiciels comptables, et aller jusqu’au passage d’ordres de banque.

Exemple type de la dématérialisation de facture Dans tous les pays membres de l’Union Européenne, depuis le 1er janvier 2004, la facture électronique peut se substituer à la facture papier (la directive européenne 2001-115-CE). Trois types de dématérialisation existent :

- dématérialisation des factures papier envoyées par les fournisseurs : les factures sont numérisées à leur réception par le client puis stockées et/ou traitées immédiatement. Seule la facture papier est admise sur un plan légal.

- dématérialisation dite simple : les données de facturation sont transmises par voie électronique et peuvent être intégrées immédiatement dans les traitements comptables. Un double de la facture papier doit obligatoirement être conservé par l’acheteur et le vendeur, pour valeur légale.

- dématérialisation fiscale des factures : les factures sont échangées entre le fournisseur et le client sous la forme de données structurées ou non structurées, dans le respect des règles imposées par l’administration fiscale. Le double papier n’est alors plus nécessaire car la facture électronique fait foi pour l’administration fiscale. Pour la transmission électronique des factures, l’article 289 bis du CGI s’impose aux entreprises qui doivent alors utiliser deux types de format. Les échanges de données peuvent être effectués :

- sous forme de fichiers structurés, qui sont interprétables automatiquement par un programme informatique, de type EDI ou XLM par exemple.

- sous forme de fichiers non structurés, que les programmes informatiques ne pourront pas interpréter automatiquement, de type JPEG ou PDF par exemple à condition qu’ils soient signés électroniquement. Remarque : une information structurée peut directement être intégrée dans les calculs effectués par ordinateur alors qu’une information non structurée doit être transformée afin d’obtenir des données calculables par ordinateur. Dans ce dernier cas, la signature électronique permet ainsi de garantir l’intégrité des documents transformés.

B) Rappel des règles comptables et juridiques contraignantes en matière de dématérialisation

Avant tout, il ne faut pas perdre de vue l’objet de la comptabilité : « La comptabilité est un système d’organisation de l’information financière permettant de saisir, classer, enregistrer des données de base chiffrées et présenter des états reflétant une image fidèle du patrimoine, de la situation financière et du résultat de l’entité à la date de clôture » (article 120-1 du PCG). Dans tous les cas, la dématérialisation ne doit nuire ni à la sécurité ni à la fiabilité des traitements comptables et doit également toujours souscrire aux besoins de l’administration fiscale. Vous trouverez en fin d’article un bref panorama de règles contraignantes en matière de dématérialisation, toutes extraites du plan comptable général (PCG), du code de commerce (C. com.), du code du travail (C. trav.), du code général des impôts (CGI) et du livre des procédures fiscales (LPF), sur lesquelles nous appuyons notre développement. De manière générale, on peut considérer que la dématérialisation des traitements comptables doit :

1°) Satisfaire aux exigences en matière de preuve selon l’article 410-4 du PCG.

Se posent alors les questions liées à :

- la signature électronique. Celle-ci est nécessaire pour pouvoir identifier les intervenants au cours du processus de dématérialisation mais aussi pour l’authentification des livres obligatoires, livre-journal et livre d’inventaire (C. com. art. R123-173).

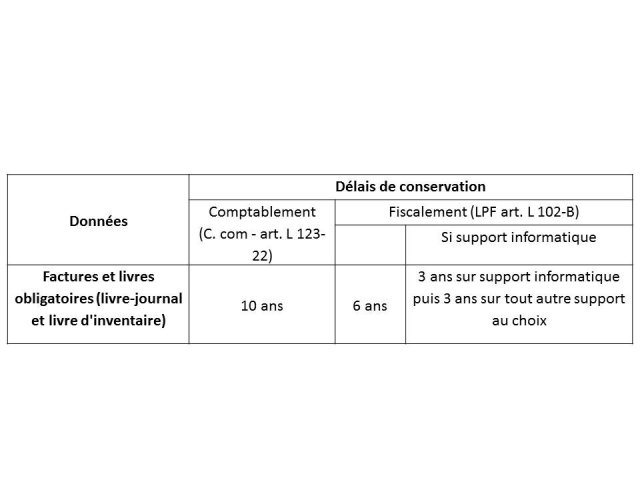

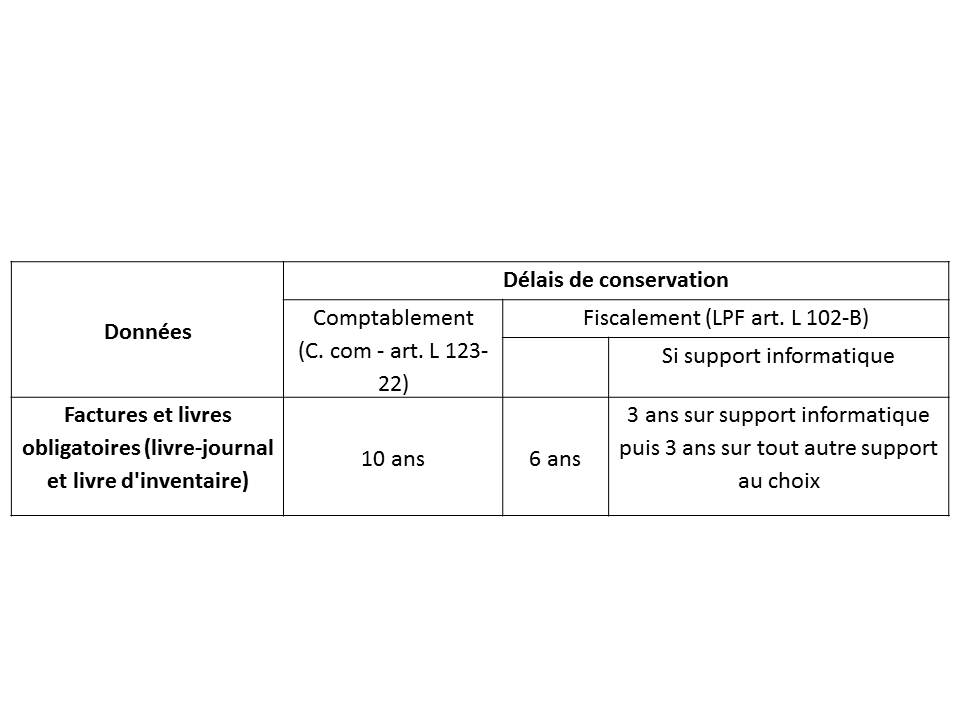

- la pérennité des documents numériques. Les documents numériques doivent, a minima, permettre de respecter les obligations légales liées à la forme et au délai de conservation des données. Pour ce qui concerne les principaux documents, les règles sont les suivantes :

- la garantie de la date des documents et des transactions grâce à l’horodatage, qui est associé aux différentes phases de traitement.

2°) Garantir la conservation des données mais également leur reconnaissance en passant du document papier au fichier informatique. Le problème majeur posé par la dématérialisation est l’absence totale ou partielle de support papier justifiant les opérations comptables or les traitements comptables doivent s’appuyer sur des pièces justificatives. Cependant, l’article 420-3 du PCG précise qu’est admis tout support assurant la fiabilité, la conservation et la restitution en clair de son contenu. Les techniques de dématérialisation doivent donc permettre d’assurer l’intégrité des documents et le fichier reçu par le destinataire doit être strictement identique au fichier émis.

3°) Permettre d’optimiser le traitement des documents numériques, dans le respect des procédures de validation présentées dans l’article 420-5 du PCG. Ceci peut se faire via :

- la GED, gestion électronique des documents en tenant compte de la problématique liée à la récupération, au stockage ainsi qu’à la consultation des supports numériques et sous respect de la norme NF Z42-013. Cette norme technique est relative à l’archivage électronique de documents, particulièrement pour ce qui concerne leur conservation et leur intégrité.

- les outils de Workflow, gestion électronique de processus.

- les progiciels métiers déjà utilisés par l’entreprise du type ERP ou PGI par exemple, ou bien avec des applications en mode SaaS [3]. Dans ce dernier cas, l’entreprise n’achète pas de licence mais souscrit à un abonnement pour utiliser un logiciel, via Internet et un programme client-serveur.

4°) Assurer la permanence du chemin de révision, selon l’article 410-3 du PCG. Avec la place accrue accordée au contrôle des comptes [4], la traçabilité des données est cruciale. La dématérialisation, par le biais de l’horodatage, permet de suivre en permanence les documents et de retrouver précisément à quelle date ils ont été reçus et/ou expédiés. Mais bien au-delà, il est possible de savoir exactement quel collaborateur est intervenu, en mettant en place des dispositions liées à la signature électronique et l’authentification. Les auditeurs internes et externes peuvent ainsi savoir qui a fait quoi et quand cela a été fait.

5°) Souscrire à l’obligation de présentation fiscale Les contribuables doivent justifier leurs déclarations fiscales en produisant tous les justificatifs nécessaires d’après l’article 54 du Code général des impôts. Cependant, la présentation des écritures comptables sous forme dématérialisée est admise (LPF article 47-A). La difficulté est donc, pour les entreprises, de présenter leurs documents comptables dans des formats répondant aux exigences de l’administration fiscale. Se pose également le problème du lieu de stockage puisque, « les assujettis ne peuvent stocker les factures transmises par voie électronique dans un pays non lié à la France par une convention prévoyant certaines obligations » (LPF article R* 102 C-1) notamment pour ce qui concerne l’assistance, l’accès et le téléchargement des données. Dans un dernier numéro de la Revue Fiduciaire d’octobre 2011 [5], les auteurs conseillent la prudence quant aux offres d’ERP en mode SaaS qui, selon eux, ne permettent pas toujours de stocker les données dans le respect absolu des règles fiscales.

Dans tous les cas, « la comptabilité doit être conforme aux règles et procédures en vigueur » selon l’article 120-2 du PCG. En cas de tenue irrégulière de la comptabilité, des sanctions sont prévues dans le code de commerce, le code général des impôts ainsi que le code pénal avec un chapitre spécifique s’intitulant « Des atteintes aux systèmes de traitement automatisé de données ». L’article 323-2 stipule que « le fait d’entraver ou de fausser le fonctionnement d’un système de traitement automatisé de données est puni de cinq ans d’emprisonnement et de 75 000 euros d’amende » et cette amende est multipliée par cinq pour les personnes morales (article 131-38).

Les contraintes réglementaires sont donc nombreuses mais, malgré tout, cela ne freine pas le développement de la dématérialisation qui est devenue un processus incontournable.

II- La dématérialisation des traitements comptables est un processus incontournable

Le contexte de crise économique actuel contribue au développement de la dématérialisation des traitements comptables car les entreprises cherchent d’abord à réduire leurs coûts et, ensuite, ont pour objectif de rationnaliser leurs traitements comptables. Cependant, quel que soit le contexte économique, la dématérialisation des traitements comptables implique des changements de pratiques et reste, incontestablement, indissociable de la recherche de performance. De plus en plus imposée dans les relations des entreprises avec certains tiers, la dématérialisation se généralise et on peut même considérer qu’elle se banalise.

A) La dématérialisation des traitements comptables induit des changements de pratiques

Dans un paragraphe précédent, nous avons rappelé que la dématérialisation des traitements comptables devait être conduite dans le respect des règles comptables et juridiques mais une fois cette contrainte dépassée, l’entreprise doit encore surmonter les blocages internes et externes et modifier ses pratiques.

La dématérialisation entraîne des modifications de l’organisation interne Une demande diversifiée et volatile, couplée à l’accroissement de la concurrence oblige les entreprises à augmenter la valeur pour le client. Pour y parvenir, l’entreprise doit être réorganisée en permanence, afin de privilégier les processus apportant le plus de valeur (Reengineering). Analyser les processus métiers et bien cerner les besoins en matière de processus comptables sont deux étapes incontournables pour mieux piloter l’entreprise en amont d’une démarche de dématérialisation. En aval, la dématérialisation va inévitablement entraîner une suppression et/ou une redistribution de certaines tâches. Lorsqu’elles souhaitent éviter une réorganisation en profondeur, les entreprises peuvent recourir à l’infogérance qui consiste à externaliser les services informatiques auprès d’un prestataire, pour tout ou une partie du système d’information. Dans le cas des cabinets comptables, en externalisant un type de tâche à faible valeur ajoutée comme la numérisation par exemple, il est alors possible de développer des activités de conseil ou d’analyse, à plus forte valeur ajoutée, à condition d’avoir un personnel compétent.

La dématérialisation nécessite une adhésion des collaborateurs concernés Afin de lever les craintes des collaborateurs, il est nécessaire de les associer en amont du processus de dématérialisation afin de les préparer à la suppression du support papier, somme toute rassurant. Selon la personnalité et les compétences de l’employé, il lui sera tantôt plus facile tantôt plus difficile de s’adapter aux nouvelles tâches remplaçant celles exercées habituellement. Dans les années 1970 Chris Argyris a développé l’idée de l’organisation apprenante selon laquelle la capacité d’apprentissage du personnel est un facteur important d’amélioration de la performance des entreprises. Les composantes de l’axe apprentissage organisationnel relèvent pour l’essentiel des potentialités des salariés et du système d’information, de manière à diffuser rapidement l’apprentissage et les connaissances. Les salariés doivent non seulement être capables de répondre aux problèmes routiniers mais surtout à des problèmes plus complexes résultant des transformations de l’environnement.

La dématérialisation transforme les relations commerciales (clients/fournisseurs) En ces temps de crise, l’optimisation de la trésorerie pose de plus en plus problème et la maîtrise des délais de paiement devient alors un enjeu. En conséquence, certaines entreprises incitent leurs partenaires à s’équiper en solution de dématérialisation, argumentant sur le raccourcissement des délais de paiement, ce qui devient une contrainte majeure pour les P.M.E. devant régler plus rapidement lorsqu’elles sont clientes. A contrario, en position de fournisseur, ces mêmes entreprises peuvent également améliorer leurs flux nets de trésorerie et sont donc également, à leur tour, gagnantes. Cependant, malgré une volonté et un besoin des entreprises françaises de développer la dématérialisation avec leurs partenaires étrangers et, proches de nous, les entreprises européennes, des difficultés restent encore à surmonter. Ainsi, la dématérialisation dans le cadre des échanges commerciaux intra-communautaires est freinée car il n’existe pas, pour le moment, une harmonisation généralisée des formats et des pratiques de dématérialisation fiscale.

La dématérialisation soulève encore quelques problèmes techniques Alors que les grandes entreprises sont déjà majoritairement équipées en solutions de dématérialisation, les petites entreprises hésitent face au coût de l’investissement et aux modifications de l’organisation interne induites. Pourtant, à l’instar des grandes entreprises qui pratiquent le benchmarking, elles auraient tout intérêt à analyser les pratiques de gestion et les processus d’organisation interne en place chez leurs concurrents, pour s’en inspirer. Malheureusement, par manque de moyens financiers ou tout simplement par méconnaissance, les P.M.E. sont souvent réticentes à s’équiper mais les récentes évolutions informatiques, tel le Cloud Computing [6], apportent de nouvelles réponses. En réduisant l’équipement informatique au minimum, les entreprises ont ainsi accès à une offre de service leur permettant de bénéficier de serveurs et d’ordinateurs extrêmement puissants, quelque soit leur localisation et leurs besoins. L’un des problèmes majeurs lié à la dématérialisation est de garantir la pérennité des documents qui ont, comme évoqué précédemment, force probante. La durée de vie de certains supports de stockage étant limitée, on trouve maintenant sur le marché des offres liées à l’utilisation de coffre-fort électronique. Garantissant actuellement une conservation des documents jusqu’à dix ans, ces services informatiques devraient connaître un fort développement dans les années à venir, à condition de bien respecter les contraintes juridiques.

B) La dématérialisation des traitements comptables participe à la recherche de performance

Pour améliorer la performance il ne s’agit pas d’être seulement efficace, encore faut-il être efficient, c’est à dire être capable d’atteindre un objectif en optimisant les moyens mis en œuvre. La dématérialisation des traitements comptables est un moyen que l’on peut mettre en œuvre pour plus d’efficience avec, pour enjeux, une bonne gestion des ressources allouées et une maîtrise des coûts.

La dématérialisation des traitements comptables répond à une logique financière Lors du 65e congrès de l’Ordre des Experts Comptables qui s’est tenu en 2010, la GED a été présentée comme permettant de réaliser à elle seule une économie de 30 % lors de la phase de saisie et récupération de données [7]. Selon l’éditeur de solution de dématérialisation Prologue [8] : »Le coût moyen d’une facture papier s’élève en moyenne à 17 € en émission (saisie, impression, papier, enveloppe, affranchissement, archivage) et tout autant en réception (traitement à l’arrivée, archivage). Le coût d’une facture dématérialisée est estimé à moins de 4 € en émission ou en réception pour un espace d’archivage réduit (sur un serveur)". En permettant un abaissement des coûts indirects des traitements comptables, la dématérialisation permet donc une amélioration de la rentabilité économique après impôt et contribue ainsi à l’amélioration de l’EVA, à condition que le coût moyen pondéré du capital s’y rapportant soit plus faible. Cet indicateur, qui sert de référence pour toute décision d’allocation de ressource dans l’entreprise, apporte un éclairage aux actionnaires qui introduisent leurs exigences dans l’ensemble du système de gestion. Tous les acteurs de l’entreprise doivent, au final, tendre en permanence vers la création de valeur.

La dématérialisation des traitements comptables répond à une logique concurrentielle Dans un environnement concurrentiel, et de plus, perturbé en cette période de crise économique, les rivalités entre entreprises sont exacerbées. La dématérialisation permet d’augmenter l’efficacité des traitements comptables et contribue ainsi à atteindre un meilleur indice de satisfaction des clients mais permet aussi de gagner des marchés potentiels. De nouveaux indicateurs de performance privilégient les aspects qualitatifs, flexibilité, qualité du service rendu au client, respect des délais de traitements, et deviennent prioritaires sur les indicateurs quantitatifs liés aux coûts. En amont, la dématérialisation du processus Purchase to Pay, de la commande à la facture, permet d’optimiser la chaîne des traitements qui y sont liés et de réduire le besoin en fonds de roulement. En aval, les délais de traitements comptables concernant le cycle facturation-livraison-paiement se trouvent raccourcis. « Le temps de validation des factures avant paiement par les clients pouvant être réduit de deux-trois semaines à une semaine, réduisant ainsi significativement les délais de recouvrement » selon Christophe Lucot [9]. Les fournisseurs peuvent ainsi raccourcir leurs délais de facturation et diminuer par la même occasion les délais de paiement pour optimiser leur trésorerie. Les clients sont parallèlement incités à respecter les délais légaux de paiement pour éviter le paiement de pénalités de retard.

La dématérialisation répond à une approche globale de la performance Pour mieux piloter la performance des systèmes d’information, l’ « IT Scorecard » (IT pour Information Technology) est un tableau de bord particulièrement intéressant. Adapté du tableau de bord prospectif (Balanced Scorecard), développé par Norton et Kaplan dans les années 90, il reprend les quatre axes de performance : un axe financier, tourné vers les actionnaires, un axe clients, un axe processus interne et un axe apprentissage organisationnel qui met l’accent sur les changements à introduire au sein de l’organisation. Selon les auteurs d’un dossier paru en novembre 2011 dans la Revue Fiduciaire comptable [10], « l’IT Scorecard est le moyen d’argumenter et de justifier ses coûts (perspectives processus et apprentissage) en explicitant sa contribution (perspective actionnaire/financière) et en s’appuyant sur un partenariat fort avec ses clients internes ». Cette démarche permet ainsi aux Directions des Systèmes d’Information « de sortir d’une logique de pilotage financier malthusienne axée sur la réduction continue des budgets ». La dématérialisation, comme la mise en place des ERP (Enterprise Resource Planning), participe à une approche globale de la performance, on la retrouve à tous les niveaux de relations avec les parties-prenantes, les actionnaires, les clients, les salariés. En permettant une intégration quasi-instantanée des documents dans les traitements comptables, elle apporte plus de flexibilité et de réactivité et participe à l’amélioration du système d’information. Enfin, elle contribue à une meilleure capacité organisationnelle de l’entreprise par une plus grande fluidité des démarches et échanges de documents entre l’entreprise et ses tiers, une meilleure traçabilité à la fois des échanges de documents et des transactions, et surtout, elle facilite le partage des informations entre les collaborateurs.

La dématérialisation des traitements comptables contribue à une recherche de performance sociale et sociétale En déchargeant le comptable des traitements considérés comme ingrats ou peu valorisants, essentiellement liés à l’archivage et à la saisie, la dématérialisation accroît le niveau de satisfaction des salariés, dont on va espérer ainsi plus de motivation et de productivité. Les entreprises du XXIe siècle doivent être engagées dans une démarche éco-citoyenne. La dématérialisation contribue, avec la diminution voire la suppression parfois totale du support papier, au développement durable et améliore parallèlement l’image de l’entreprise.

C) La dématérialisation des traitements comptables se banalise, inéluctablement

Malgré la crise, le marché de la dématérialisation se porte bien et on observe une croissance de plus de 20 % par an en moyenne depuis plusieurs années. Tous les acteurs économiques sont concernés et la dématérialisation est parfois imposée dans les relations avec certains organismes. Les entreprises qui sont encore réticentes n’auront bientôt plus le choix, d’autant que la loi évolue en permanence pour intégrer le recours à la dématérialisation des traitements comptables.

La dématérialisation en quelques chiffres Les entreprises sont de plus en plus nombreuses à s’équiper de solutions de dématérialisation. Une enquête réalisée en 2008 par le cabinet d’études Markess International [11] montre que 51 % des entités enquêtées avaient déjà automatisé à l’époque les premières phases du processus de dématérialisation, jusqu’à la reconnaissance et la lecture des documents. En 2009, le même cabinet d’études [12] relevaient que les entreprises interrogées dématérialisaient déjà tout ou partie de leurs factures dans 60 % des cas lors des échanges en France et 24 % lors des échanges avec des partenaires européens. En 2010, Agnès Bricard, présidente du conseil supérieur de l’Ordre des Experts-Comptables, soulignait que la plateforme je.declare.com était alors utilisée par 9 000 cabinets comptables au service de 1 500 000 entreprises [13]. Les économies réalisées sont, aux dires des professionnels du secteur informatique, significatives. Ainsi, François Lacas, responsable Marketing et communication chez Itesoft, écrivait en 2009 que « le traitement des factures Business to Business papier coûte 35 milliards d’euros chaque année en France. La dématérialisation et la facturation électronique permettraient de réaliser une économie récurrente de l’ordre de 20 milliards d’euros par an » [14].

Certains tiers, y compris les administrations, imposent la dématérialisation Dans le domaine bancaire, depuis vingt ans déjà, le protocole de télétransmission bancaire ETEBAC (Echange télématique banque-clients) s’impose. Il concerne l’échange de fichiers entre les banques et leurs clients : virements, prélèvements, extraits de compte, lettres de change relevé … Ce protocole, datant de 1991 et devenu obsolète car n’étant pas compatible avec les nouveaux formats des moyens de paiement SEPA, doit être remplacé par EBICS (Electronic Banking Internet Communication Standard). Ainsi, l’arrêt définitif d’ETABAC 5 est prévu le 31 décembre 2011 et celui d’ETEBAC 3 le 30 juin 2012. L’administration fiscale a, depuis une dizaine d’années, mis en place les procédures EDI-TVA et EDI-TDFC, transmission des données fiscales et comptables, sur le site impots.gouv.fr :

- télé déclaration et télé règlement de TVA par procédure EDI-TVA mise en place en 2002. Les entreprises sont de plus en plus nombreuses à utiliser cette procédure puisque le seuil d’obligation de télé déclaration baisse régulièrement. Le 1er octobre 2010 le seuil a été abaissé de 760 000 € à 500 000 € hors taxes et vient de passer à 230 000 € au 1er octobre 2011, avec télé paiement obligatoire.

- télé déclaration de la liasse fiscale à la Direction Générale des Finances Publiques (DGFiP), par procédure EDI-TDFC, si le chiffre d’affaires réalisé est supérieur à 15 M€.

- déclaration de la CVAE (Cotisation sur la Valeur Ajoutée des Entreprises), par procédure EDI-TDFC, pour les entreprises dont le chiffre d’affaires est supérieur à 500 000 €. L’administration des douanes exige que, depuis le 1er janvier 2010, la déclaration européenne des services (DES) soit déposée par voie électronique, par les assujettis français à la TVA qui réalisent des échanges de services avec des assujettis établis dans les pays membres de l’Union Européenne. Le site Internet de la douane propose par ailleurs des outils gratuits pour dématérialiser la déclaration d’échanges de biens (DEB). Les organismes sociaux imposent ou proposent également certaines procédures. Ainsi, la dématérialisation est obligatoire pour la Déclaration Automatisée des Données Sociales Unifiée (DADS-U) et pour la Déclaration Unifiée des Cotisations Sociales (DUCS-EDI) lorsque le montant total des cotisations URSSAF-Pôle Emploi atteint 150 000 €. Elle est rendue possible par exemple pour la Déclaration Unique d’Embauche (DUE), Attestation Employeur (AED) …

La législation évolue en permanence pour intégrer la dématérialisation Si la dématérialisation, comme nous l’avons vu en première partie, doit respecter des règles, celles-ci sont également contraintes d’évoluer pour s’adapter aux évolutions technologiques. La directive européenne SEPA, relative au paiement électronique européen et transposée en France par l’ordonnance n° 2009-866 du 15 juillet 2009, va contribuer largement au développement des outils dématérialisés en matière de transferts de fonds. Autre évolution phare en matière de droit social, le bulletin de paie peut être dématérialisé depuis la loi du 12 mai 2009 de simplification et de clarification du droit et d’allègement des procédures (loi n° 2009-526). Celui-ci doit être conservé pendant cinq ans par l’employeur et jusqu’à la retraite par le salarié. En 2009 toujours, Jean-Luc Warsmann, président de la Commission des lois constitutionnelles, de la législation et de l’administration générale de la République, proposait des évolutions juridiques sur des sujets divers. Il évoquait alors, dans des mesures pour simplifier la comptabilité des sociétés, une proposition pour « assurer la dématérialisation de l’obligation de tenue de documents comptables (livre-journal et grand livre) » [15]. Enfin, la dématérialisation s’impose maintenant au sein même des administrations et nous retenons ici pour illustration deux textes importants. Dès 2008, la loi de modernisation de l’économie stipulait qu’ « à compter du 1er janvier 2012, l’Etat et les collectivités territoriales qui le souhaitent acceptent les factures émises par leurs fournisseurs sous forme dématérialisée » (article 25 de la loi n° 2008-776). Puis tout récemment, un décret n°2011-1000 du 25 août 2011 vient de modifier l’article 56 du Code des marchés publics, ainsi, « à compter du 1er janvier 2012, pour les achats de fournitures, de services ou de travaux d’un montant supérieur à 90 000 € HT, le pouvoir adjudicateur ne peut refuser de recevoir les documents requis des candidats qui sont transmis par voie électronique », ce qui va impacter considérablement les procédures d’appel d’offre.

Nous avons donc observé que la dématérialisation des traitements comptables reste, à condition de respecter les règles comptables et juridiques, un processus incontournable. Cependant, ce processus qui se développe depuis une dizaine d’années arrive maintenant à maturité et est dépassé dans sa forme actuelle. Aujourd’hui, le Cloud Computing démultiplie la puissance informatique et les possibilités de stockage des entreprises. Demain, les nouveaux outils comme les applications SaaS accessibles via Internet vont, à terme, remplacer les logiciels de gestion traditionnellement installés dans les entreprises. Les outils informatiques révolutionnent bien évidemment les pratiques comptables et, pour Bernard Colasse [16], « il est possible que la comptabilité soit en train de rentrer dans une période de changement et de renaissance aussi importante que celle qui a vu naître la partie double, la Renaissance italienne ».

PRINCIPALES REGLES COMPTABLES ET JURIDIQUES CITEES DANS CET ARTICLE

| Principales règles comptables (Plan Comptable Général) | Objet et principe de la comptabilité | PCG article 120-1. " La comptabilité est un système d’organisation de l’information financière permettant de saisir, classer, enregistrer des données de base chiffrées et présenter des états reflétant une image fidèle du patrimoine, de la situation financière et du résultat de l’entité à la date de clôture. La comptabilité permet d’effectuer des comparaisons périodiques et d’apprécier l’évolution de l’entité dans une perspective de continuité d’activité". PCG article 120-2. " La comptabilité est conforme aux règles et procédures en vigueur qui sont appliquées avec sincérité afin de traduire la connaissance que les responsables de l’établissement des comptes ont de la réalité et de l’importance relative des événements enregistrés. |

| Tenue, structure et fonctionnement des comptes | Article 410-2. « Une documentation décrivant les procédures et l’organisation comptables est établie en vue de permettre la compréhension et le contrôle du système de traitement ; cette documentation est conservée aussi longtemps qu’est exigée la présentation des documents comptables auxquels elle se rapporte ». Article 410-3. « L’organisation du système de traitement permet de reconstituer à partir des pièces justificatives appuyant les données entrées, les éléments des comptes, états et renseignements, soumis à la vérification, ou, à partir de ces comptes, états et renseignements, de retrouver ces données et les pièces justificatives ». Article 410-4. "L’organisation de la comptabilité tenue au moyen de systèmes informatisés implique l’accès à la documentation relative aux analyses, à la programmation et à l’exécution des traitements, en vue, notamment, de procéder aux tests nécessaires à la vérification des conditions d’enregistrement et de conservation des écritures. Toute donnée comptable entrée dans le système de traitement est enregistrée, sous une forme directement intelligible, sur papier ou éventuellement sur tout support offrant toute garantie en matière de preuve". Article 420-3. "Chaque écriture s’appuie sur une pièce justificative datée, établie sur papier ou sur un support assurant la fiabilité, la conservation et la restitution en clair de son contenu pendant les délais requis. Les opérations de même nature, réalisées en un même lieu et au cours d’une même journée, peuvent être récapitulées sur une pièce justificative unique. Les pièces justificatives sont classées dans un ordre défini dans la documentation prévue à l’article 410-2 décrivant les procédures et l’organisation comptables.« Article 420-4. »Les mouvements affectant le patrimoine de l’entité sont enregistrés sur le livre-journal : soit jour par jour, opération par opération, soit par récapitulation au moins mensuelle des totaux des opérations, à la condition de conserver tous les documents permettant de vérifier ces opérations jour par jour, opération par opération". Article 420-5. " Le caractère définitif des enregistrements du livre-journal et du livre d’inventaire est assuré : Pour les comptabilités tenues au moyen de systèmes informatisés, par une procédure de validation, qui interdit toute modification ou suppression de l’enregistrement, Pour les autres comptabilités, par l’absence de tout blanc ou altération". |

| Principales règles juridiques | Code de commerce | Article R123-172.Un document décrivant les procédures et l’organisation comptables est établi par le commerçant dès lors que le document est nécessaire à la compréhension du système de traitement et à la réalisation des contrôles. Ce document est conservé aussi longtemps qu’est exigée la présentation des documents comptables auxquels il se rapporte. Article R123-173.Tout commerçant tient obligatoirement un livre-journal, un grand livre et un livre d’inventaire. Le livre-journal et le livre d’inventaire peuvent, à la demande du commerçant, être cotés et paraphés, dans la forme ordinaire et sans frais, par le greffier du tribunal dans le ressort duquel le commerçant est immatriculé. Chaque livre reçoit un numéro d’identification répertorié par le greffier sur un registre spécial. Des documents sous forme électronique peuvent tenir lieu de livre-journal et de livre d’inventaire ; dans ce cas, ils sont identifiés, numérotés et datés dès leur établissement par des moyens offrant toute garantie en matière de preuve. |

| Code général des impôts | Article 54. « les contribuables mentionnés à l’article 53 A sont tenus de représenter à toute réquisition de l’administration tous documents comptables, inventaires, copies de lettres, pièces de recettes et de dépenses de nature à justifier l’exactitude des résultats indiqués dans leur déclaration ». Article 289. "Les factures peuvent, sous réserve de l’acceptation du destinataire, être transmises par voie électronique dès lors que l’authenticité de leur origine et l’intégrité de leur contenu sont garanties au moyen d’une signature électronique. Les factures ainsi transmises tiennent lieu de facture d’origine pour l’application de l’article 286 et du présent article. Les conditions d’émission de ces factures, de leur signature électronique et leurs modalités de stockage sont fixées par décret. Lorsqu’elles se présentent sous la forme d’un message structuré selon une norme convenue entre les parties, permettant une lecture par ordinateur et pouvant être traité automatiquement et de manière univoque, les factures doivent être émises dans les conditions précisées à l’article 289 bis.« Article 289bis. »Pour l’application des articles 286 et 289, seules les factures transmises par voie électronique qui se présentent sous la forme d’un message structuré selon une norme convenue entre les parties, permettant une lecture par ordinateur et pouvant être traité automatiquement et de manière univoque, constituent, sous réserve des dispositions ci-après, des documents tenant lieu de factures d’origine. Les informations émises et reçues doivent être identiques. Sur demande de l’administration, elles sont restituées en langage clair par l’entreprise chargée de s’assurer qu’une facture est émise au sens du I de l’article 289, quelle que soit la personne qui a matériellement émis les messages, en son nom et pour son compte. Elles doivent, en outre, être restituées dans les mêmes conditions par l’entreprise destinataire de ces factures, quelle que soit la personne qui les a reçues en son nom et pour son compte. " | |

| Code du travail | Article L3243-2. Lors du paiement du salaire, l’employeur remet aux personnes mentionnées à l’article L. 3243-1 une pièce justificative dite bulletin de paie. Avec l’accord du salarié concerné, cette remise peut être effectuée sous forme électronique, dans des conditions de nature à garantir l’intégrité des données. Il ne peut exiger aucune formalité de signature ou d’émargement autre que celle établissant que la somme reçue correspond bien au montant net figurant sur ce bulletin. Les mentions devant figurer sur le bulletin ou y être annexées sont déterminées par décret en Conseil d’Etat. Article L3243-4. L’employeur conserve un double des bulletins de paie des salariés ou les bulletins de paie remis aux salariés sous forme électronique pendant cinq ans. | |

| Livre des procédures fiscales | Article L47 A. I.-Lorsque la comptabilité est tenue au moyen de systèmes informatisés, le contribuable peut satisfaire à l’obligation de représentation des documents comptables mentionnés au premier alinéa de l’article 54 du code général des impôts en remettant, sous forme dématérialisée répondant à des normes fixées par arrêté du ministre chargé du budget, une copie des fichiers des écritures comptables définies aux articles 420-1 et suivants du plan comptable général. L’administration peut effectuer des tris, classements ainsi que tous calculs aux fins de s’assurer de la concordance entre la copie des enregistrements comptables et les déclarations fiscales du contribuable. L’administration restitue au contribuable, avant la mise en recouvrement, les copies des fichiers transmis et n’en conserve aucun double. Article L102 B. I. Les livres, registres, documents ou pièces sur lesquels peuvent s’exercer les droits de communication, d’enquête et de contrôle de l’administration doivent être conservés pendant un délai de six ans à compter de la date de la dernière opération mentionnée sur les livres ou registres ou de la date à laquelle les documents ou pièces ont été établis. Sans préjudice des dispositions du premier alinéa, lorsque les livres, registres, documents ou pièces mentionnés au premier alinéa sont établis ou reçus sur support informatique, ils doivent être conservés sous cette forme pendant une durée au moins égale au délai prévu au premier alinéa de l’article L. 169. La documentation relative aux analyses, à la programmation et à l’exécution des traitements doit être conservée jusqu’à l’expiration de la troisième année suivant celle à laquelle elle se rapporte. |

GLOSSAIRE

B to B (Business to Business) : relations commerciales inter entreprises

B to C (Business to Consumer ou Costumer) : relations commerciales entre entreprise et consommateur final

Cloud Computing (Informatique dans les nuages) : fait référence à l’utilisation de la mémoire et de la capacité de calcul d’ordinateurs et de serveurs répartis dans le monde entier, et liés à travers un réseau. Les utilisateurs du nuage peuvent ainsi disposer d’une puissance informatique considérable et modulable. A travers le « cloud computing », les entreprises n’ont plus besoin de serveurs propres, mais confient cette ressource à une entreprise qui leur garantit une puissance de calcul et de stockage à la demande. Définition tirée du site http://www.journaldunet.com/encyclopedie/definition/

CVAE : Cotisation sur la Valeur Ajoutée des Entreprises. C’est, avec la cotisation foncière des entreprises, l’une des composantes de la contribution économique territoriale. Ce nouvel impôt local fut crée en 2010 pour remplacer la taxe professionnelle.

EDI (Echange de données informatisé ou Electronic Data Interchange) : échange informatisé de données structurées d’ordinateur à ordinateur (ou d’application à application) selon des messages préétablis et normalisés via un mode de communication électronique. Définition tirée du site http://www.journaldunet.com/encyclopedie/definition/

E.R.P. (Enterprise Resource Planning) ou P.G.I. (Progiciel de Gestion Intégré) : logiciel intégrant les principales fonctions nécessaires à la gestion des flux et des procédures de l’entreprise (comptabilité et finances, logistique, paie et ressources humaines, etc.). Ces logiciels accèdent à des ressources communes, en particulier des bases de données. Définition tirée du site http://www.journaldunet.com/encyclopedie/definition/

EVA (Economic Value Added) : est un critère opérationnel de mesure de la création de valeur. Elle se calcule en multipliant le montant de l’actif économique par la différence entre rentabilité économique après impôt et coût moyen pondéré du capital. L’EVA (R) constitue un outil de gestion financière décentralisé car elle permet à tous les niveaux de l’entreprise de mesurer la performance d’une unité en lui appliquant un taux de rentabilité exigé individuel. Définition tirée de http://www.vernimmen.net/html/glossaire/index.html

GED (Gestion électronique de documents ou en anglais : EDM, Electronic Document Management) : gestion, par des moyens informatiques, du cycle de vie complet d’un document électronique (textuel, graphique, sonore, etc.), allant de sa création à sa destruction, en passant par sa modification, sa publication, sa diffusion, etc., de manière à optimiser l’accès à ce document, à l’information qu’il contient et à l’information qui le concerne. Définition tirée du site http://www.journaldunet.com/encyclopedie/definition/

JPEG (Joint Photographic Experts Group) : format de fichier permettant de compresser les images

PDF (Portable Document Format) : désigne un format d’échange permettant de transmettre des documents dont la mise en page sera conservée quels que soient le matériel et le système d’exploitation utilisés. Développé par Adobe, ce format de fichier préserve en effet les polices, le texte, les graphiques, les images et les couleurs. Définition tirée du site http://www.journaldunet.com/encyclopedie/definition/

SaaS (Software as a service) : cela renvoie à un modèle de logiciel commercialisé non pas sous la forme d’un produit (en licence définitive), que le client installerait en interne sur ses serveurs, mais en tant qu’application accessible à distance comme un service, par le biais d’Internet et du Web. Définition tirée du site http://www.journaldunet.com/

SEPA : Single Euro Payment Area

XLM (eXtensible Markup Language) : standard de description de données défini par le W3C. Evolution du langage SGML, XML permet aux concepteurs de documents HTML de définir leurs propres marqueurs, dans le but de personnaliser la structure des données qu’ils comptent présenter. Alors qu’HTML précise comment les éléments d’une page seront présentés, XML définit ce que contiendront ces éléments. Définition tirée du site http://www.journaldunet.com/encyclopedie/definition/

Workflow : Gestion électronique de processus Technologie logicielle ayant pour objectif l’organisation des processus de fonctionnement d’une entreprise et leur mise en oeuvre. La gestion électronique de processus implique la modélisation des procédures de travail et la prise en compte de tous les aspects reliés au fonctionnement de l’entreprise (incluant les acteurs, les tâches et les documents). Exemple : on pourra mettre en place un circuit automatique de circulation et de validation des documents sous format électronique, nécessaires à l’activité de l’entreprise. Définition tirée du site http://www.journaldunet.com/encyclopedie/definition/

SOURCES

Ouvrages :

Coffret multimédia « Et si on parlait de comptabilité » élaboré par l’Ordre des Experts-comptables en 2005 Livret 1 : « La saga de la comptabilité » Livret 2 : « Les grandes tendances des technologies et l’évolution du métier »

« Encyclopédie de Comptabilité, Contrôle de gestion et Audit » – sous la direction de Bernard COLASSE – Editions Economica - 2009 J.-G. DEGOS et D. LECLERE : Enregistrement comptable" (article 53) B. OXIBAR :« Information comptable et NTIC » (article70)

« Encyclopédie de Comptabilité, Contrôle de gestion et Audit » – sous la direction de Bernard COLASSE – Editions Economica - 2000 C. GRENIER : « Systèmes d’information et comptabilité » (article 83) R. DESCARGUES et B. VINCENT : « Technologies nouvelles et formation comptable » (article 86)

« Introduction à la comptabilité » de Bernard COLASSE - Editions Economica - 2010

Mémento Comptable 2012 des Editions Francis LEFEBVRE

Revues spécialisées :

Revue Fiduciaire Comptable n°332 – octobre 2006 : « Evaluez votre contrôle interne » n°351 – juin 2008 : « Dématérialiser les documents et courriers papier entrants : une pratique naissante » n°354 – octobre 2008 : « Les contrôles sur les systèmes comptables informatisés » n°356 – décembre 2008 « Dématérialisation de factures en 2008 » n°385 – juillet 2011 : « Le bulletin de paie électronique : le créer, l’archiver » n°387 – octobre 2011 : « Se préparer à un contrôle fiscal informatisé » n°388 – novembre 2011 : « Quels indicateurs pour piloter ? Performance économique et financière, commerciale, systèmes d’information »

Revue Fiduciaire – Feuillet Hebdo FH 3329 – 17/12/2009 : « TVA : territorialité des services »

Revue Française de Comptabilité n°429 – février 2010 : Marc EMPTAZ « La vérification fiscale des comptabilités informatisées » n°446 – septembre 2011 : Philippe CASTELLAN : « Optimiser la tenue de comptabilité : externalisation et nouvelles technologies » n°446 – septembre 2011 : Thierry PIETTE-COUDOL « Signexpert, l’outil juridique de signature électronique des experts-comptables(I) » n°447 – octobre 2011 : Thierry PIETTE-COUDOL « Signexpert, l’outil juridique de signature électronique des experts-comptables(II) »

Etudes et Rapports : Cahiers de l’Académie n°3 « La dématérialisation des factures : la nouvelle équation FE= EDI + (I+P) 2 » – juin 2005- 63 pages – disponible en ligne : http://www.lacademie.info/publications/cahiers_de_l_academie

Livre blanc « Tout processus métier a sa Dématérialisation, quelle est la vôtre ? » rédigé par Christophe LUCOT – 2010 – 48 pages – disponible en ligne : http://www.cegid.fr/erp/livre-blanc-dematerialisation-et-processus-metier/p-2736.aspx

Rapport « Simplifions nos lois pour guérir un mal français » de Jean-Luc WARSMANN, président de la Commission des lois constitutionnelles, de la législation et de l’administration générale de la République – février 2009 – 238 pages -disponible en ligne : http://lesrapports.ladocumentationfrancaise.fr/BRP/094000276/0000.pdf

Rapport annuel 2010 de l’observatoire des délais de paiement par Jean-Hervé LORENZI et Elisabeth KREMP – édité le 15/04/2011 – 104 pages – disponible en ligne : http://lesrapports.ladocumentationfrancaise.fr/BRP/114000244/0000.pdf

Référentiel de pratiques « Dématérialisation de Factures - Enjeux Français & Européens » - édition 2009 – 27 pages téléchargeables sur demande : http://www.markess.fr/synthese.php

« Vade-mecum juridique de la dématérialisation des documents » – 4e édition – juin 2011 - 56 pages - collection les guides de la confiance de la Fédération Nationale des Tiers de Confiance - disponible en ligne : http://www.fntc.org/component/option,com_remository/Itemid,19/func,startdown/id,235/

Sites Web :

- http://www.creg.ac-versailles.fr/spip.php?rubrique59

- http://www.douane.gouv.fr/

- http://www.experts-comptables.fr/

- http://www.focuspcg.com/

- http://www.fntc.org/

- http://www.gouvernement.fr/premier-ministre/

- http://www.impots.gouv.fr/

- http://www.industrie.gouv.fr/

- http://www.infogreffe.fr/

- https://www.jedeclare.com/webapp/index.jsp

- http://www.journaldunet.com/

- http://www.lacademie.info/

- http://www.ladocumentationfrancaise.fr/rapports-publics/

- http://www.legifrance.gouv.fr/

- http://www.marche-public.fr/Dematerialisation.htm

- http://www.markess.fr/home.php

- http://www.minefi.gouv.fr/

- http://www.plancomptable.com/

Pour télécharger cet article au format pdf, cliquer sur l’icône ci-dessous :