J’ai une idée révolutionnaire ! Vient, après l’euphorie de la découverte, la réalité : comment vais-je financer la fabrication de mes produits, le développement du service, que tous voudront avoir ? Je peux faire appel à mes proches (love money), à un particulier (Business Angel) qui croit en mon projet et qui va le financer moyennant l’obtention de droits de propriété (actions) sur la société que je vais créer. Mais les sommes collectées dans les deux cas risquent de ne pas suffire. Je peux alors faire appel à une banque pour qu’elle me prête les liquidités nécessaires. Cependant le risque va lui faire peur : et si finalement cela ne fonctionnait pas et que le prêt accordé restait non remboursé ? Une autre solution va consister à recourir au capital investissement. Certains l’ont fait avant et avec succès : Apple, Facebook, Google et bien d’autres… Sans le capital investissement, sans des investisseurs qui y ont cru, ces entreprises auraient rencontré des difficultés pour se financer. Alors, de par son rôle essentiel dans le financement des premières années de ces pépites (appelées également licornes), cherchons à en savoir un peu plus sur le sujet.

I. Qu’est-ce que le capital investissement ?

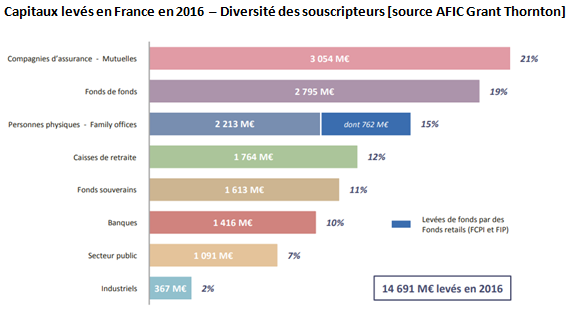

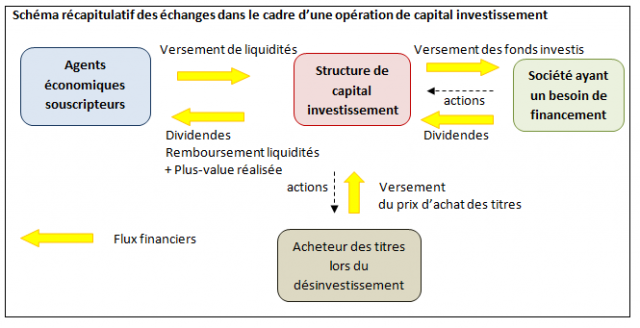

Le capital investissement est un mode de financement des entreprises. Il consiste pour un investisseur à prendre une participation dans le capital d’une société non cotée en bourse : l’investisseur va acheter une partie des titres de propriété de cette société (des actions) qui, en échange, va recevoir des liquidités qui vont lui permettre de se financer. Dans ce mode de financement, l’investisseur peut lui-même réaliser l’investissement. Il peut aussi passer par l’intermédiaire d’une structure de capital investissement qui va utiliser les fonds qu’elle a collectés auprès d’agents économiques ayant des liquidités à placer. Nous retiendrons cette seconde possibilité dans la suite de notre présentation. Les agents économiques peuvent être des groupes industriels, intéressés par de jeunes entreprises innovantes, des banques, des compagnies d’assurance, des caisses de retraite, des particuliers, des organisations publiques mais aussi des fonds de fonds c’est-à-dire d’autres structures de capital investissements ayant elles-mêmes collecté des fonds auprès d’agents économiques. Ces agents peuvent être du pays concerné ou étrangers.

Les agents économiques souscripteurs ont pour objectif que le placement réalisé leur rapporte davantage qu’un placement sans risque (achat d’obligations émises par l’État). Leur rémunération va se composer de deux éléments :

- Pendant la durée du placement, la société dans laquelle les sommes ont été investies va, dans l’hypothèse d’une réalisation de bénéfices ensuite distribués, verser à la structure de capital investissement des dividendes. Ce dividende sera reversé à l’agent économique souscripteur.

- Mais l’essentiel de la rémunération se réalisera au moment du désinvestissement c’est-à-dire lors de la vente des titres détenus par la structure de capital investissement. Cette dernière versera alors à l’agent économique souscripteur le montant des capitaux initialement engagés majoré de la plus-value réalisée.

Au moment du désinvestissement, les titres peuvent être vendus soit à l’entrepreneur qui avait à l’origine le besoin de financement et qui souhaite ainsi récupérer la propriété intégrale de la société créée, à une autre structure de capital investissement, à un agent économique intéressé par la détention des titres ou encore être proposés à la vente en bourse.

Schéma réalisé par Magalie Jean

II. Quand s’est-il développé ?

C’est à un français naturalisé américain, George Doriot, que l’on doit le développement du capital investissement, aux Etats-Unis, au lendemain de la seconde guerre mondiale.

Il crée en 1946 la société American Research and Development (ARD), dont l’activité consiste à prendre des participations dans le capital de jeunes sociétés innovantes qui peuvent ainsi se financer. Ce n’est pas le premier à s’y intéresser, les Rockefeller le font déjà avec à leur actif le financement des débuts de l’entreprise Minute Maid dont le jus de fruit concentré était au départ destiné au ravitaillement des troupes américaines. Mais c’est le premier à avoir créé dans ce domaine une entreprise non familiale, la société ARD. Pour la petite histoire, cette société réalisera l’une des plus belles affaires dans ce domaine en participant, en 1957, au financement de la création de la société Digital Equipement Corporation (DEC), spécialisée dans la fabrication de mini ordinateurs. Les titres reçus en contrepartie des 70 000 $ apportés verront leur valeur multipliée par 6 000 en 11 ans ! En 1999, le Wall Street Journal classera George Doriot parmi les 10 personnalités du 20e siècle ayant changé la vie des entreprises.

III. Quelle évolution en France sur les 20 dernières années ?

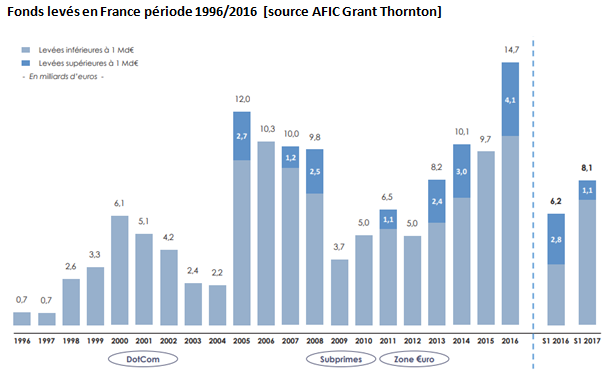

Les fonds levés correspondent aux sommes collectées par les structures de capital investissement auprès des agents économiques ayant des liquidités à placer. Ces sommes seront ensuite investies en fonction des opportunités décelées par la structure de capital investissement. De ce fait, il peut y avoir un écart entre les deux montants si ces opportunités s’avèrent réduites. Plusieurs périodes se détachent sur les 20 dernières années :

- Sur la période [1996 – 2004], une progression du montant des fonds levés qui atteint 6,1 milliards d’€ en 2000 suivi de l’éclatement de la bulle Internet et d’une diminution pour atteindre 2,2 milliards d’€ en 2004 ;

- Sur la période [2005 – 2009], une forte reprise des levés puis un effondrement en 2009 avec la crise des subprimes ;

- Une reprise depuis 2010 avec un montant record de fonds levés en 2016 à hauteur de 14,7 milliards d’euros.

IV. A quels besoins de financement le capital investissement répond-t-il ?

Le capital investissement permet à la société qui accepte de vendre une partie de ses droits de propriété à un investisseur de se financer à différents moments de sa vie :

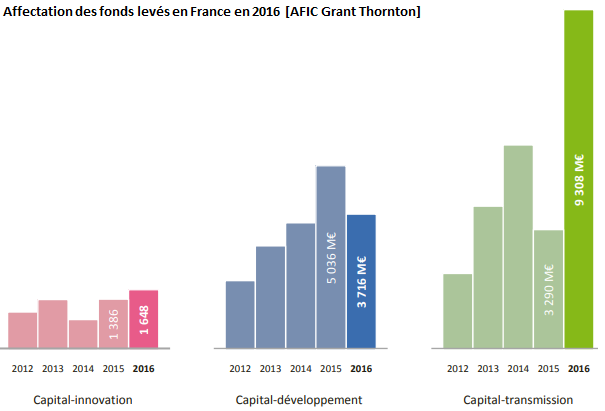

- Au moment de sa création (capital-innovation) : les liquidités reçues vont lui permettre de développer son produit, son service et de le commercialiser.

- Lors de son développement (capital-développement) : les liquidités reçues seront utilisées pour acheter de nouvelles machines et ainsi augmenter la capacité de production de la société, développer de nouveaux produits, créer de nouveaux points de vente.

- Lors de son rachat (capital-transmission ou LBO) : si la société fait l’objet d’un rachat, le capital investissement peut être utilisé par les acquéreurs pour financer cette acquisition. Le capital retournement concerne quant à lui l’utilisation du capital investissement dans le cadre du rachat d’entreprise en difficulté en vue de permettre son redressement.

A. Le capital-innovation (ou capital risque)

Cette forme de capital investissement est la plus ancienne. Elle a pour objectif de financer de jeunes entreprises innovantes pour lesquelles il est difficile d’obtenir un prêt bancaire du fait du risque d’échec du projet. Elle s’est développée au départ aux États-Unis à partir des années 50 pour y connaitre son apogée à la fin des années 90 avec la multiplication de nouveaux acteurs sur Internet porteurs de projets risqués nécessitant un financement. De 4,1 milliards de dollars investis en 1994 aux États-Unis, le montant des investissements atteindra un niveau jamais égalé à savoir 105,8 milliards de dollars en 2000. Aujourd’hui, même si le capital-innovation reste majoritaire aux États-Unis, il s’est aussi développé au Canada, en Israël, à Singapour et en Chine. Plus que les autres et souvent plus tôt, ces pays ont pris conscience du rôle essentiel du capital risque dans le financement des entreprises innovantes et à ce titre ont pris des mesures pour le favoriser dont voici quelques exemples :

- La mise en place d’un cadre juridique favorable. Aux Etats-Unis, dès 1958, le Small Business Investment Act (SBIA) a permis que des fonds publics soient injectés dans des sociétés de capital risque intervenant dans le financement de petites entreprises américaines. Se créent et se développent alors des structures de capital investissement toujours existantes aujourd’hui telles que Sequoia Capital créée en 1972 qui a, à son actif, le financement de You Tube, Instagram, LinkedIn et bien d’autres.

- Le lancement de programmes publics de financement. En Israël, a été créé en 1993 le fonds public « Yozma » (Initiative en hébreu) de manière à favoriser l’implantation et l’activité des structures de capital investissement en Israël. Le dispositif était le suivant : pour chaque dollar placé par un investisseur privé, le fonds public a fait de même. Cet investissement conjoint a représenté pour l’Etat israélien un montant de 100 millions de dollars et a donné l’impulsion de départ nécessaire. Même après l’arrêt de ce dispositif, les fonds d’investissement sont restés très dynamiques : le montant investi chaque année dans de jeunes entreprises innovantes est ainsi passé, entre 1991 et 2000, de 58 millions à 3,3 milliards de dollars. Israël est aujourd’hui considéré comme la seconde Silicon Valley et est le deuxième pays au monde en nombre de startups technologiques par habitant.

- La création de clusters. Un cluster est une zone géographique sur laquelle se trouvent à la fois des chercheurs universitaires, des créateurs d’entreprises innovantes dans un même domaine d’activité et des investisseurs. Cette présence en un même lieu de têtes pensantes et d’opérationnels plus au fait du monde de l’entreprise facilite grandement l’essor des sociétés innovantes. Les Etats Unis sont les pionniers dans ce domaine et ce dès la fin de la seconde guerre mondiale. On peut citer aujourd’hui le pôle de la Silicon Valley avec Stanford et Berkeley (universités) et IBM, Apple, HP (entreprises) où la moitié des investissements américains en capital-innovation sont réalisés ; le pôle de la route 128 à Boston avec le MIT et Harvard (universités) et Microsoft, Sun Microsystems (entreprises). En Israël, on peut citer le pôle de la Silicon Wadi avec le Technion d’Haifa, l’université de Tel Aviv, l’université hébraïque de Jérusalem, le Weizmann Institue of Science (universités) et IBM, Motorola, Intel, Microsoft… (entreprises).

À ces mesures, s’ajoute une vision positive du risque propice au financement de jeunes entreprises pour lesquelles il ne peut exister de certitude quant à leur probabilité de réussir. Cet optimisme et ce droit à l’erreur qui nous manquent parfois en Europe et en France notamment.

L’Europe et la France, sans être (pour le moment) dans le haut du classement, ont également pris des mesures pour favoriser le capital-innovation.

Au niveau européen :

- La mise en place du plan Juncker avec pour objectif de mobiliser 315 milliards d’euros d’investissements de 2015 à 2017 au sein de l’UE ; A titre d’exemple, dans le cadre de ce plan, 50 millions d’euros ont été injectés dans le fonds d’investissement Capenergie 3 dédié aux énergies renouvelables.

- La création de l’Union de Financement et d’Innovation dans le cadre du programme Horizon 2020.

Au niveau de la France :

- Le lancement en septembre 2004 de la création de pôles de compétitivité (clusters) en France par le Comité Interministériel d’Aménagement et de Développement du Territoire (CIADT). Au 31 décembre 2017, on répertorie 67 pôles de compétitivité en France dont 12 en région Ile de France (Cap Digital, Cosmetic Valley...).

- La loi de finances rectificative pour 2015 a mis en place un mécanisme d’amortissement exceptionnel pour les titres acquis par des sociétés soumises à l’IS dans des sociétés innovantes. Ce type de biens ne peut en principe être amorti et ne peut que faire l’objet de dépréciation. Il s’agit donc bien d’un dispositif inédit qui permet de comptabiliser la totalité de l’investissement en charge par le biais de l’amortissement sur 5 ans. Cette nouvelle charge va diminuer le bénéfice de l’entreprise et va donc lui profiter en entraînant une diminution de l’IS payé par l’entreprise qui a réalisé l’investissement.

- La réforme de la fiscalité des particuliers relative aux titres de société possédés. L’objectif est d’orienter l’épargne des français vers l’acquisition de titres dont les revenus sont désormais moins taxés. Cette réforme a donné lieu à la transformation de l’ISF (Impôt de Solidarité sur la Fortune) en IFI (Impôt sur la Fortune Immobilière). Désormais, le patrimoine composé de titres financiers ne sera plus taxé dans le cadre de cet impôt. Seul le patrimoine immobilier possédé (terrains, maisons, appartements) sera pris en compte. Cette mesure n’a néanmoins pas forcément été bien accueillie par les structures de capital investissement dans la mesure où elle entraîne également la suppression de L’ISF-PME, dispositif de défiscalisation en faveur des PME. Il permettait aux particuliers de réduire leur ISF lorsque ces derniers plaçaient leur argent dans certaines structures de capital investissement (FCPI - fonds de placement dans l’innovation ou FIP - fonds d’investissement de proximité). En investissant dans ces fonds, les investisseurs bénéficiaient d’une réduction d’ISF égale à 50 % des sommes versées dans la limite d’un plafond de 45 000 euros (soit une réduction fiscale maximale de 22 500 euros). 516 millions d’euros avaient ainsi été levés par ce biais en 2016 d’après France Invest [ex AFIC - Association professionnelle regroupant l’ensemble des structures de capital-investissement installées en France – 308 membres au 31/12/2017). L’impôt sur le revenu a également fait l’objet d’une réforme avec la mise en place d’un impôt à taux unique (Flat tax de 30 %) sur les revenus issus des titres possédés.

Une action envisageable en France serait la création de « fonds de pension à la scandinave » pour réorienter l’épargne (4 500 milliards d’euros) vers le financement d’activités risquées : ces fonds constitueraient le troisième étage de la protection sociale et auraient un mode de fonctionnement identique aux fonds de retraite actuels. Les fonds de pension constituent en effet une réserve de capital disponible sur une longue durée (20 à 30 ans) adaptée au financement des entreprises innovantes pour lesquelles le retour sur investissement peut être long. Il est par contre difficile d’envisager une réorientation de l’épargne placée dans l’assurance-vie, pour deux raisons : les règles prudentielles de la directive Solvabilité II auxquelles sont soumises les sociétés d’assurance et la liquidité quotidienne de ce type de contrats qui rend difficile une gestion sur le long terme des fonds collectés.

B. Le capital-développement

Il s’agit ici de participer au financement d’entreprises déjà existantes et implantées sur leur marché. Dans une première approche (opération cash-in), l’objectif du capital développement est d’apporter à l’entreprise les moyens financiers pour qu’elle puisse développer son activité : les fonds pourront, par exemple, servir à acquérir de nouveaux moyens de production, à financer l’acquisition d’entreprises étrangères pour pouvoir se développer à l’international. Dans ce cas, la société ayant un besoin de financement va émettre de nouveaux titres de propriété en réalisant une augmentation de capital. Ces nouveaux titres seront ensuite acquis par la structure de capital investissement.

Dans une seconde approche (opération cash-out), le capital développement peut aussi être utilisé pour recomposer l’actionnariat. Dans ce cas, la structure de capital investissement achètera des titres de propriété déjà existants auprès des actionnaires actuels de la société concernée. Cette dernière, dans cette optique, ne recevra pas de liquidités pour se développer. Ce sont les actionnaires qui cèdent leurs titres au capital investisseur qui les recevront. Néanmoins cette cession participe au développement de l’entreprise dans la mesure où elle permet de remplacer les actionnaires cédants qui ne sont peut-être plus dans la même dynamique ni dans le même souhait de développement par d’autres, la structure de capital investissement qui va pouvoir épauler l’équipe dirigeante par ses conseils et son expertise dans le projet de développement de l’entreprise.

C. Le capital-transmission [ou LBO (Leverage Buy Out)]

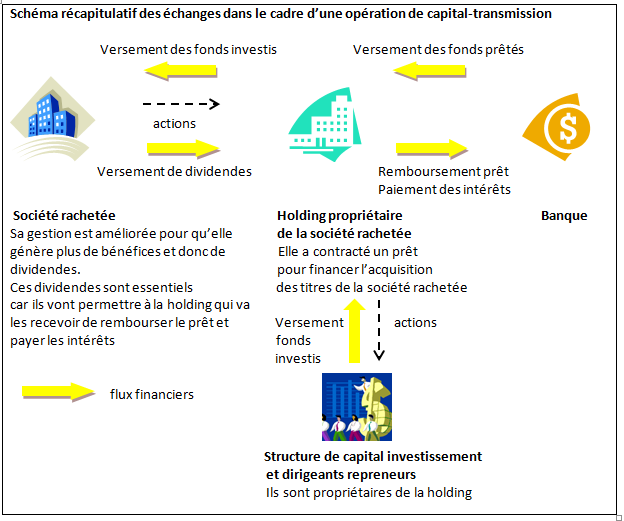

Le capital-transmission est une technique qui est utilisée lors du rachat d’une société par ses dirigeants ou par un repreneur extérieur.

Il implique le montage suivant : les titres de la société rachetée le sont par une holding (il s’agit d’une société qui n’a pas d’activité industrielle et qui détient uniquement des droits de propriété sur d’autres sociétés). Cette holding est elle-même possédée par les dirigeants repreneurs et la structure de capital investissement qui participe à l’opération. Le financement de l’acquisition des titres de la société rachetée par la holding est réalisé au moyen d’un prêt bancaire contracté par cette dernière. Le remboursement de ce prêt et le paiement des intérêts seront réalisés grâce aux dividendes reçus de la société rachetée. Il faut donc que la société rachetée verse suffisamment de dividendes pour permettre ce remboursement. L’objectif est ainsi d’augmenter la rentabilité de la société rachetée. Par la même occasion, cela permettra d’augmenter la valeur de la société rachetée et donc celle de ses droits de propriété et par la suite de vendre ces derniers en réalisant une plus-value à moyen terme.

Le risque décrié par les syndicats, et parfois réel, est pour la société rachetée une recherche à tout prix de rentabilité et de flux de trésorerie au prix de destruction d’emplois et de conditions de travail plus difficiles pour les salariés par la recherche permanente d’une plus forte rentabilité (pression sur les salariés pour une augmentation de leur productivité, stress…). Cependant l’étude réalisée par Quentin Boucly, David Sraer et David Thesmar [Growth LBOs] sur 839 opérations françaises de LBO réalisées entre 1994 et 2004 tend à démontrer l’inverse (au niveau quantitatif) par une augmentation de 13% des emplois entre les trois ans avant l’opération et les trois années suivantes.

Schéma réalisé par Magalie Jean

V. Conclusion

Le capital investissement, essentiel dans le financement des entreprises innovantes, joue par conséquent un rôle primordial en matière de croissance économique. 2016 est une année faste au regard des sommes collectées par les structures de capital investissement, le 1er semestre 2017 est tout aussi enthousiasmant. La France peut ainsi devenir le premier pays européen destinataire de fonds dédiés au capital investissement. Il faut poursuivre cette dynamique, consulter les acteurs de ce domaine pour discuter d’éventuelles nouvelles mesures incitatives à prendre. Nous avons-nous aussi, en France, des licornes, des initiatives formidables dans le digital, dans la transition énergétique. Il est temps de prendre des risques, d’accepter l’erreur et ses vertus pédagogiques.

VI. Bibliographie et sitographie

- Gilles Mougenot – Tout savoir sur le capital investissement - Gualino

- Corinne Erhel et Laure de la Raudière - Rapport d’information sur le développement de l’économie numérique – publication de l’Assemblée Nationale

- Patrick Sayer et Maxime de Bentzmann – Les 100 mots du capital investissement - PUF

- www.competitivite.gouv.fr

- www.economie.gouv.fr « plan innovation – corporate venture »

- www.epas.fr – « Etude Deloitte – les clés du succès des grands clusters mondiaux »

- www.fas-conseil.com « LBO guide pratique »

- www.franceinvest.eu [ex AFIC]

- www.lesechos.fr « George Doriot inventeur du capital risque »

- www.lesechos.fr « le plan Juncker à la rescousse du capital-risque européen » - Christine Lejoux

Participation aux entretiens Enseignants Entreprises fin août 2017 – regards croisés sur le thème « comment financer des activités à hauts risques ? » Intervenants : Christian van Gysel, Marc-Olivier Strauss-Kahn, Philippe Tibi

Pour télécharger cet article au format pdf, cliquer sur l’icône ci-dessous :