P L A N

I. LES COMPOSANTES DE LA RÉMUNÉRATION

A- Le salaire de base : une partie fixe rassurante

B- Les accessoires : une partie variable motivante

II. LES CRITERES DE REMUNERATION

A- Les critères « traditionnels »

B- Les critères de « la logique compétence »

C- D’autres critères

III. LE ROLE DE LA REMUNERATION

A- Une source de conflit

B- Une source de stabilité

Introduction :

Se reconnaître dans un niveau social, se grouper et se différencier d’autres individus constituent des besoins fondamentaux pour l’Homme. Le besoin d’appartenance et de reconnaissance sociale est représenté au troisième niveau dans la pyramide établie par Maslow, juste au dessus des besoins physiologiques et de sécurité. L’Homme semble éprouver le besoin de pouvoir se situer en société, en se référant à certains éléments de son existence. Le travail et la rémunération de celui-ci répondent alors sans nul doute pour partie à ce besoin identitaire.

L’importance attachée par le salarié à la rémunération qu’il perçoit, les comparaisons qu’il opère, et ses attentes donnent à la politique des rémunérations des entreprises une grande influence sur sa productivité et le climat social dans l’entreprise.

Ainsi pour qu’une organisation soit compétitive et flexible, il est nécessaire d’assurer un bon rapport entre coûts salariaux et productivité.

Etant considérée comme l’attrait essentiel de la vie du travailleur, la rémunération devient « la pierre angulaire » de la GRH. Par conséquent, l’enjeu est de taille : il s’agit de construire un système de rémunération stratégique en s’appuyant sur les différents éléments qui la composent en fonction des effets qu’ils ont sur les contraintes identifiées et les objectifs retenus.

DEFINITION :

Par rémunération, il faut entendre le salaire ou le traitement ordinaire de base ou minimum et tous autres avantages et accessoires payés, directement ou indirectement, en espèces ou en nature, par l’employeur au travailleur en raison de l’emploi de ce dernier.

I. LES COMPOSANTES DE LA RÉMUNÉRATION

A- Le salaire de base : une partie fixe rassurante

Le salaire de base est généralement un salaire au temps : salaire annuel, salaire mensuel le plus souvent. Il s’agit d’une somme forfaitaire ne faisant pas référence à une quantité de production et qui est indépendante du nombre de jours de travail effectif. En réalité, une quantité de travail minimale est sous-entendue.

Le salaire de base peut être aussi (mais beaucoup plus rarement) un salaire au rendement, sous réserve d’assurer le SMIC ou le minimum conventionnel aux intéressés : le salaire est fonction des quantités produites (salaires aux pièces), du chiffre d’affaires réalisé (commission), par exemple. A noter que le salaire au rendement est interdit s’il s’agit de travaux dangereux, pénibles ou insalubres.

En plus de son salaire, le salarié a droit au remboursement de ses frais professionnels.

Le salaire de base est donc le pilier de la rémunération du salarié. A cette somme qui a un caractère « intangible » peuvent s’ajouter des compléments de salaire.

B- Les accessoires : une partie variable motivante

1. Un contexte propice à la popularité de la flexibilité

Un des défis de l’entreprise de demain sera non seulement d’attirer des employés, mais aussi et surtout de les motiver et de les retenir. Du fait des départs à la retraite des baby-boomers, la pénurie de main-d’œuvre au sein des organisations est une nouvelle réalité à gérer. Les yeux des dirigeants sont donc tournés vers la génération Y (moins de 25 ans) qui attire l’attention d’un grand nombre d’experts et de chercheurs en gestion des ressources humaines.

2. Les salaires cafétéria

Le plan cafétéria, appelé parfois salaire à la carte, est donc une formule qui permet à l’employé de composer lui-même sa rémunération, en fonction de ses propres besoins (un plan de retraite plus généreux pour les plus âgés, une assurance avantageuse pour une famille nombreuse, un revenu supérieur pour un jeune qui s’installe, etc.). L’entreprise n’impose plus à tous ses employés la même structure de rémunération mais leur propose plutôt des plans individualisés comprenant différentes composantes salariales.

L’avantage majeur du plan cafétéria est qu’il permet de mieux s’adapter aux besoins des différentes générations qui composent l’effectif d’une entreprise. C’est peut-être la génération Y qui a impulsé les entreprises vers la flexibilité, mais on constate aisément que les autres générations n’y sont pas perdantes pour autant. En termes de fidélisation des employés, les régimes flexibles d’avantages sociaux semblent également profitables, car ils peuvent « suivre » l’évolution des besoins et envies des employés.

Un autre avantage du salaire cafétéria est qu’il peut favoriser une stratégie d’affaires particulière, axée par exemple sur la flexibilité qui commande une autonomie de la part des ressources humaines. En effet, le système de rémunération devrait permettre l’atteinte d’objectifs organisationnels stratégiques.

Enfin, fiscalement, le plan cafétéria apparaît comme une « bonne affaire ! » pour l’employé et pour l’employeur. En effet, une augmentation de salaire traduite en avantage non monétaire (par exemple, une journée de congé supplémentaire) sera plus intéressante fiscalement pour l’employé et sans charge additionnelle pour l’entreprise. C’est le principe du « gagnant / gagnant » !

A la base, le salaire composé d’une partie fixe et, de plus en plus souvent, variable. S’y ajoutent divers avantages complémentaires, fortement généralisés (dans les grandes entreprises du moins), comme les plans de pension : on n’y accorde pas beaucoup d’attention, alors qu’il y a pourtant des dizaines de milliers d’euros à la clé. Mais il ne s’agit que d’une garantie de retraite, d’un salaire différé…

Plus tangibles sont les avantages extralégaux de type… voiture de société. Tellement répandue, apparemment, que l’on serait frustré de ne pas en bénéficier. On peut le comprendre, il y a là plusieurs centaines d’euros à glaner chaque mois. N’en déplaise à ceux qui s’inquiètent des conséquences environnementales, la Belgique est de ce point de vue un paradis en Europe !

Autre exception belge : les titres- repas, très généreusement distribués eux aussi, et qui peuvent augmenter, en net, votre salaire d’un bon millier d’euros sur l’année. A creuser également : les frais forfaitaires ainsi que les dépenses prises en charge par l’employeur, comme l’équipement et les abonnements (informatique, téléphonie) faisant de vous un travailleur très mobile ou… partiellement sédentarisé à la maison.

Des marges de négociation existent aussi, en dehors de la sphère purement salariale, afin de mieux articuler les contraintes familiales et professionnelles. Le télétravail est une piste, comme l’accès au crédit-temps, de même que les petits services qui peuvent vous adoucir l’existence : service de repassage, de livraison de courses, voire de massage au bureau. Anecdotique ? Pas du tout ! Dans les entreprises qui les offrent, ces avantages sont particulièrement appréciés… sans pour autant ruiner l’employeur. Le même constat vaudrait sans doute pour les crèches d’entreprises, si on ne les comptait pas sur les doigts de la main.

Viennent enfin ces éléments de la rémunération qui sont quasi intangibles, comme l’accès à la formation et au développement personnel, par exemple. Certes intraduisible en cash, sur la fiche de paie. Mais terriblement importants car constituant les meilleurs gages de la progression ultérieure du salarié.

Les primes et gratifications :

Elles s’ajoutent au salaire de base et peuvent être très diverses : primes d’ancienneté, exceptionnelles, de bilan, de rendement, d’insalubrité, d’assiduité, de 13e mois… La différence essentielle tient dans le caractère obligatoire ou non du versement de la prime : Si le versement de la prime est issu du contrat de travail ou d’un accord collectif, il s’agit alors d’un véritable complément de salaire que l’employeur ne peut se dispenser de verser. Si le versement résulte d’un usage (pratique régulière, constante et fixe), l’employeur est tenu de verser la prime tant que l’usage n’est pas dénoncé. Peuvent être concernées des primes d’assiduité, de 13e mois, etc.

Si l’employeur verse une prime ponctuellement à un salarié, de façon discrétionnaire, avec un montant variable, il s’agit alors d’une libéralité. Dans ce cas, l’employeur garde toute sa liberté dans le versement de ces primes dont il pourra modifier à sa guise le montant et les modalités de versement, dans le respect toutefois du principe « à travail égal, salaire égal ».

Dans ce domaine, on parle souvent d’incentives. Il s’agit de primes liées à des objectifs individuels ou collectifs, qualitatifs ou quantitatifs, soumises aux mêmes charges que le salaire. Les incentives ne sont rien d’autres que des moyens, pécuniaires ou non, d’augmenter le dynamisme et le rendement du personnel. Exemple : un voyage offert par une entreprise, à son personnel, à un distributeur ou à un fournisseur pour les récompenser, les motiver est un voyage de stimulation des affaires.

Le PEE :

En France, le plan d’épargne d’entreprise (PEE) est un dispositif d’épargne mis en place par une entreprise via un accord avec les partenaires sociaux ou par une décision unilatérale. Toute entreprise employant au moins un salarié, même à temps partiel, peut instaurer un PEE. Les salariés, et le chef d’entreprise (dans les entreprises de moins de 250 salariés (L 3312-1 et L 3332-2 du code du travail) et plus) peuvent effectuer des versements volontaires que leur entreprise peut compléter via un abondement. Celui-ci est au maximum de 300% et est plafonné à 8% du plafond annuel de la sécurité sociale (depuis la Loi du 30 décembre 2006), soit 2662,08 euros pour 2008 (majoration possible de 80%, soit portés à 4 791,74 euros pour un investissement en titres de l’entreprise). La participation peut être investie dans le PEE. C’est aussi le cas pour l’intéressement. Dans ce cas, l’intéressement est exonéré d’impôt sur le revenu (dans tous les cas l’intéressement est exonéré de charges sociales).

Les sommes versées (y compris l’abondement) sont investies le plus souvent en Fonds Communs de Placement d’Entreprise (FCPE) même si la règlementation permet également d’investir en comptes titres et en SICAV.

Enfin, l’entreprise peut proposer à ses managers des packages individualisés. Chacun peut arbitrer entre les différentes composantes, temps de travail, voiture de fonction, avantages en nature, actions, retraite, prévoyance... et choisir la structure de rémunération qui lui semble la plus proche de ses besoins. Chaque salarié dispose d’un nombre de points à consommer et donc à répartir en fonction de choix établis sur une base annuelle.

Ainsi, un jeune cadre célibataire privilégiera des avantages en nature ou un accès privilégié à un prêt immobilier au détriment d’une large couverture pour la prévoyance ou la retraite. Un salarié de plus de 40 ans pourra réaliser un choix inverse.

La participation :

La participation vise à faire profiter les salariés des éventuels bons résultats de leur société. Elle est obligatoire à partir de 50 salariés et ce, quels que soit le statut juridique de l’entreprise.

La participation concerne tous les salariés ayant un contrat de travail avec l’entreprise, y compris les intérimaires, apprentis et CDD. Les chefs d’entreprises peuvent également en bénéficier s’ils cumulent avec le mandat, un contrat de travail. Néanmoins, l’accord peut exiger une ancienneté minimale. Celle-ci ne peut cependant excéder 3 mois. Dans ce cas, un intérimaire, par exemple, devra totaliser un minimum de 60 jours de contrats sur les deux derniers exercices pour en bénéficier. Même un salarié licencié doit obtenir ses droits pour les exercices auxquels il a participé.

Concernant la répartition, les accords peuvent prévoir :

- soit que les salariés perçoivent tous la même somme.

- soit que la somme versée dépende du salaire brut du salarié ou de la durée de sa présence au cours de l’exercice pris en compte. On peut aussi envisager de combiner ces deux critères en les pondérant.

Le plafond individuel pour la prime de participation est fixé aux trois quarts du plafond annuel de sécurité social (PASS), soit 34 308 €. euros au 1er janvier 2009.

La loi sur la participation permet à l’employeur de verser unilatéralement un supplément de participation par rapport à ce que prévoit la formule, dans la limite du plafond réglementaire et en respectant les mêmes critères de répartition.

Les sommes reçues par les salariés au titre de la participation sont bloquées pendant 5 ans. S’il n’existe pas d’accord dans l’entreprise, elles sont même bloquées pendant 8 ans.

Il existe toutefois des cas de déblocage anticipé :

- si le salarié se marie ou signe un PACS,

- en cas de naissance ou d’adoption, s’il s’agit d’un troisième enfant,

- en cas de divorce ou de rupture de PACS si le salarié obtient la garde d’au moins un enfant,

- en cas de cessation du contrat de travail,

- en cas de création ou de reprise d’une entreprise par le salarié, son conjoint ou ses enfants,

- en cas d’invalidité,

- en cas de surendettement du salarié.

Ces sommes peuvent être placées selon plusieurs modalités. Elles peuvent :

- être affectées à un fond spécialement créé par l’entreprise pour la participation,

- servir à l’achat de SICAV,

- être placées sur un PEE ou un PEI au nom des salariés,

- servir à l’achat de parts dans des fonds communs de placement d’entreprise (FCPE),

- servir à l’achat d’actions émises par une société créée par des salariés afin de racheter leur entreprise,

- servir à l’attribution aux salariés d’actions de l’entreprise,

- servir à l’attribution aux salariés de droits de créance sur l’entreprise.

Contrairement au dispositif d’intéressement, le versement de ces sommes par le salarié sur un PEE n’ouvre pas de droit à un abondement de l’entreprise.

Au niveau du régime social et fiscal :

Côté employeur, les sommes de la réserve de participation sont :

- exonérées de cotisations patronales,

- exonérées de la taxe sur les salaires,

- déductibles de l’impôt sur les sociétés ou sur le revenu.

Côté salarié, les sommes dues au titre de la participation :

- sont exonérées de cotisations sociales,

- sont soumises à la CSG et la CRDS après un abattement de 5 %,

- ne sont pas imposables.

Les intérêts perçus sont non imposables s’ils sont tout de suite réinvestis.

L’intéressement :

Facultatif et ouvert à toutes les entreprises, le dispositif d’intéressement permet d’associer les salariés aux résultats ou aux performances de l’entreprise.

Les parties contractantes d’un dispositif d’intéressement disposent d’une grande liberté dans la définition de la formule de calcul de la somme à répartir. Ses critères peuvent être soit liés aux résultats - et la formule s’appuie alors sur des indicateurs financiers ou comptables comme le résultat d’exploitation ou le résultat net comptable - soit liés aux performances. L’entreprise peut, dans ce cas, se baser sur des objectifs variés : réduction des retards, amélioration de la productivité, etc. Dans tous les cas, ces éléments doivent être objectivement mesurables.

L’entreprise dispose de trois options pour définir le mode de répartition du montant alloué à l’intéressement :

- Une répartition uniforme : le montant global alloué est alors divisé entre tous les salariés bénéficiaires.

- Une répartition proportionnelle au salaire : l’accord doit alors déterminer la notion de salaire utilisé (brut, net, hors prime, etc.).

- Une répartition proportionnelle à la présence du salarié dans l’entreprise au cours de l’exercice.

On peut aussi envisager de combiner ces différents critères en les pondérant. Par exemple : 60 % sur la présence et 40 % sur le salaire.

Le mode de répartition ne doit donc pas être différent d’un salaire à l’autre ou d’une catégorie de personnel à l’autre, ni être indexé sur les performances individuelles des salariés. Une condition d’ancienneté de 3 mois maximum peut toutefois être incluse.

Il existe deux plafonds qui viennent limiter les sommes à distribuer au titre de l’intéressement

- Un plafond au montant de la prime individuelle est fixé à la moitié du plafond annuel de Sécurité sociale (PASS), soit 34 308 €. euros au 1er janvier 2009.

- Un plafond global est établi à 20 % des salaires bruts versés aux salariés au cours de l’exercice.

Remarque : La loi pour le développement de la participation et de l’actionnariat salarié permet désormais à l’employeur de verser, de façon unilatérale, un supplément d’intéressement par rapport à ce que prévoit la formule, dans la limite du plafond réglementaire, et qui respecte le même mode de répartition.

Les sommes versées au titre de l’intéressement sont immédiatement disponibles. Le salarié peut cependant choisir de les placer sur un plan d’épargne d’entreprise (PEE ou PEI) ou sur un Perco (plan d’épargne-retraite collective). Dans ce cas, le versement est considéré comme volontaire, ouvrant ainsi un droit à l’abondement de l’entreprise.

Cet abondement, précisé dans le règlement, est très variable. Il peut aller de la simple prise en charge par l’entreprise des frais administratifs du plan, ce qui est le minimum obligatoire, jusqu’à un montant équivalent à trois fois la somme versée par le salarié, avec un plafond désormais indexé sur le PASS. Il est de 8 % pour le PEE et de 16 % pour le Perco.

L’intéressement n’ayant pas un caractère de rémunération, il est exonéré de charges sociales patronales et salariales. Déduction faite d’un abattement de 5 % sur son montant, la prime subit un prélèvement de 8 % au titre de la CSG et de la CRDS. L’abondement éventuel de l’entreprise qui viendrait compléter les versements du salarié dans un PEE ou un Perco est également exonéré.

Au moment du déblocage, les plus-values et revenus résultant des placements réalisés à l’intérieur d’un PEE sont exonérés d’impôt sur le revenu, mais soumis à la CSG, à la CRDS et au prélèvement social de 2 %. Il faut donc compter un prélèvement total de 10 % sur les gains.

L’intéressement vient en déduction des bénéfices imposables pour le calcul de l’impôt sur les sociétés. Il est donc exonéré de taxes sur les salaires, de la taxe d’apprentissage, de la taxe sur la formation professionnelle et de la taxe sur la construction. Côté salarié, l’intéressement est soumis à l’impôt sur le revenu sauf si, dans les 15 jours suivant son versement, il est affecté à un PEE ou à un Perco. Cette exonération est néanmoins limitée à la moitié du PASS.

Un accord d’intéressement est normalement conclu pour trois ans et doit être signé avant le premier jour du septième mois qui suit le début de l’exercice : par exemple, avant le 1er juillet 2009 si les primes d’intéressement sont calculées sur l’exercice du 1er janvier au 31 décembre 2009.

Le versement des sommes intervient au plus tard le dernier jour du septième mois après la clôture de l’exercice si la période de calcul est annuelle. Si cette période est trimestrielle ou semestrielle, le versement aura lieu le dernier jour du deuxième mois qui suit la période.

L’accord doit être conclu avec les délégués syndicaux, le comité d’entreprise et avoir été approuvé par les deux tiers du personnel. Il doit ensuite être communiqué dans les 15 jours à la Direction départementale du travail et de la formation professionnelle (DDTFP).

L’intéressement n’étant pas considéré comme un salaire, il ne peut donc pas être pris en compte pour le calcul du SMIC, des congés payés ou des primes. Il ne peut pas non plus se substituer à d’autres éléments de rémunération. Si l’instauration d’un accord d’intéressement entraîne la suppression d’un autre élément de rémunération, la loi prévoit qu’un délai de 12 mois doit s’écouler entre le dernier versement devant disparaître et la date de prise d’effet de l’accord d’intéressement.

Les stock options :

Les stock options constituent une forme de rémunération versée par les entreprises généralement cotées en bourse. Ce système permet à des dirigeants et à certains collaborateurs clé de l’entreprise d’acheter des actions à une date et à un prix fixé à l’avance. Concrètement, il s’agit d’un tarif préférentiel pour un achat différé d’actions. Elles ne dégagent de valeur qu’en cas de hausse des cours boursiers.

Ces stock options sont indisponibles pendant 4 ans, délai au terme duquel l’option d’achat pourra être levée. Les gains d’acquisition seront alors imposés à 41%, il ne seront imposés qu’à 27% si les actions ne sont pas vendues avant les 2 ans suivant le délai de 4 ans.

Les actions gratuites :

Alternative aux stock options prévue par la loi de finances pour 2005, ce dispositif est repris par la récente loi du 30 décembre 2006 sur le développement de la participation et de l’actionnariat salarié. Cette loi prévoit, dans son article 1, la création d’un « dividende du travail » que les entreprises seront encouragées à distribuer à leurs salariés sous la forme d’actions gratuites notamment. Les entreprises ont ainsi la possibilité d’attribuer des actions gratuites pour un maximum de 10% du capital social et de 7,5% du plafond annuel de la sécurité sociale par salarié.

Ces actions sont distribuées à l’ensemble des salariés selon un mode de répartition uniforme, proportionnel à la durée de présence dans l’entreprise ou au salaire, ou par combinaison de ces deux critères.

Les bénéficiaires ne sont propriétaires des actions qu’au terme d’une période de 2 ans minimum et ne peuvent revendre ces dernières qu’à l’issue d’une autre période de 2 ans. L’attribution d’actions gratuites n’étant pas considérée comme un salaire, l’entreprise n’est donc pas assujettie à ce titre aux cotisations sociales.

L’imposition des plus-values à lieu uniquement lors de la vente des actions par leurs bénéficiaires. Le taux d’imposition varie entre 41 et 27% selon qu’il s’agit de la valeur des titres à leur date d’acquisition ou de la différence entre le prix de cession et la valeur des titres à la date d’acquisition.

Parmi les outils de motivation liés à la rémunération, le plus flexible de mise en œuvre reste le variable. En effet, ce système n’est encadré par aucun texte de loi. Toutefois, il doit faire l’objet d’une communication claire auprès des bénéficiaires et d’un suivi rigoureux afin de s’assurer de son impact sur la motivation des salariés. Les entreprises peuvent utiliser à la fois prime variable et augmentation managériale pour atteindre les objectifs poursuivis au travers de leur politique salariale.

3. La communication : le véritable enjeu

L’un des grands défis à relever pour l’entreprise qui souhaite rémunérer de façon flexible est incontestablement sa communication. L’employé a tendance à retenir comme niveau de rémunération celui du salaire fixe et, par le fait même, à sous-estimer la valeur de ses avantages sociaux. En complexifiant le système de rémunération, il est possible que l’employé n’ait pas une idée juste et globale de sa rémunération.

4. Avantages / inconvénients

Évidemment, il y a toujours un revers à la médaille. L’une des premières limites du plan cafétéria est qu’il complique grandement le calcul de la rémunération, ce qui se traduit en lourdeur administrative. D’autant que les entreprises voudront peut-être varier leur « menu » selon certains types d’emploi.

Un autre problème soulevé par la flexibilité des rémunérations tient dans la difficulté de comparaison des salaires en interne comme entre entreprises. Les repères se brouillent.

En revanche, la rémunération flexible permet de s’adapter aux besoins des différentes générations qui composent l’effectif d’une entreprise et constitue un élément non négligeable de fidélisation. Elle permet aussi l’atteinte d’objectifs organisationnels stratégiques.

L’arbitrage entre plusieurs éléments peut permettre à l’employeur d’économiser en masse salariale et en charges sociales.

Cette pratique permet également de mieux maîtriser les dépenses sociales des entreprises. Les dépenses de santé et les dépenses de retraite, étant vouées à augmenter, les entreprises anglo-saxonnes souhaitent un suivi plus fin de ces dépenses et réduire leurs engagements.

Toutefois, les syndicats sont assez réticents face à ces nouvelles pratiques qui à leurs yeux aboutissent à rendre opaques les politiques salariales des entreprises et à supprimer les liens de solidarité au sein des entreprises. Ils craignent que la rémunération flexible aboutisse à réduire le montant de leur salaire et limite le montant des augmentations.

II. LES CRITERES DE REMUNERATION

A- Les critères « traditionnels »

Pendant plusieurs années, les salaires des grandes entreprises ont été déterminés par des grilles de rémunération, La progression des revenus, de même que les promotions, dépendaient essentiellement des critères suivants :

- Les diplômes

- L’ancienneté

- L’expérience

- Les responsabilités

- L’autonomie

B- Les critères de « la logique compétence »

Dans la logique compétence, la position de chaque salarié est censée dépendre de sa disposition à respecter des objectifs de résultats ou d’acquisition de compétence, Dans ce dispositif, l’évaluation du travail occupe une place centrale, Sur elle repose la validation des efforts du salarié.

- Une tendance à l’individualisation de la rémunération…

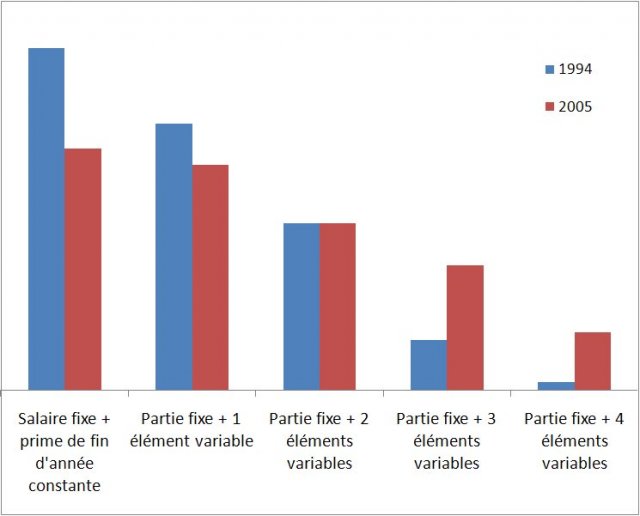

Selon l’APEC, 71 % des cadres français ont au moins un élément variable dans leur package salarial. Une enquête de l’APEC montre qu’en France, la tendance est à la multiplication des éléments variables dans la rémunération. Ainsi, la part des cadres ne recevant qu’un fixe a chuté de 41 % à 29 % entre 1994 et 2005, tandis que la proportion de ceux recevant au moins trois éléments variables passait de 7 % à 24 %. Au total, les cadres sont 71 % en 2005 à avoir été concernés par le versement d’une part variable.

Structure de la rémunération annuelle brute des cadres en 1994 et 2005

(pourcentage des cadres ayant un emploi, source : Apec 2006)

Note : en 2005, la rémunération des 2 % de cadres non cités dans ce graphique était composée d’un fixe et de 5 éléments variables.

- …qui a du mal à s’imposer !

La dimension variable de la rémunération est au cœur des réflexions des départements ressources humaines, à l’instar des modèles anglo-saxons qui considèrent comme naturel de corréler salaire et performance individuelle. Mais cet objectif affiché ne se traduit pas facilement en actes.

Lors d’une enquête qualitative auprès des RH, l’APEC a ainsi remarqué que les politiques de rémunération des entreprises reposaient essentiellement sur la juxtaposition d’outils (notamment les composantes variables) à côté d’un système historique difficilement réformable. Repenser l’ensemble du fonctionnement des packages salariaux se ferait surtout à l’occasion d’une restructuration majeure de l’entreprise, comme une fusion, ou pour résoudre une crise ouverte. La tradition française des augmentations collectives rend en effet la transition complexe. Autre limite rencontrée par les entreprises dans la généralisation de la rémunération en fonction de la performance individuelle : la difficulté des managers directs à évaluer leurs collaborateurs. C’est en effet à eux d’estimer à qui les primes doivent être attribuées. Dans certains cas, il s’agit d’une réticence personnelle, née d’une crainte de générer des frustrations et des conflits au sein de leur équipe. Dans d’autres, les managers de proximité se sentent surtout insuffisamment armés pour remplir ce rôle. Les règles ne leur semblent pas toujours assez équitables ou transparentes, voire ne leur ont pas été clairement exposées. Un important travail reste donc à faire pour amener les mentalités à changer sur ce sujet de la rémunération à la performance. Et cela commence par une meilleure communication interne.

- La segmentation entre les cadres et les non-cadres

Appliquées aux cadres, les politique d’individualisation et de flexibilisation semblent répondre à une volonté d’ « indexer » la rémunération de l’encadrement sur les résultats financiers de l’entreprise puisque celui-ci contribue fortement à leur obtention.

Appliquées aux non cadres, ces politiques paraissent reposer sur une autre logique. A travers ce mode de rétribution, les employeurs semblent viser un double objectif : faire jouer au sein de l’établissement la contrainte externe des prix du marché du travail (dans un contexte de forte concurrence entre travailleurs) et adapter la masse salariale aux variations de l’activité, reportant ainsi une partie du risque d’entreprise sur les salariés. Ces pratiques sont en effet l’apanage d’entreprises en difficulté ou d’entreprises dont les équipes dirigeantes profitent d’un rapport de force très défavorable aux salariés (pas de délégués syndicaux, une forte proportion de salariés sous contrat précaire) pour diminuer la part des salaires dans la valeur ajoutée.

Toutefois, la « logique compétence » se heurte souvent aux principes de fonctionnement des organisations. Ainsi, les grilles de salaire, la progression à l’ancienneté ont la vie dure. Cela se comprend bien : il est peu de systèmes de salaires motivant qui ne repose pas sur des règles d’ancienneté. Par ailleurs, les salariés ont beau accepter le pacte que leur proposent leurs employeurs, les promesses de promotion tardent souvent à se réaliser. Les organigrammes ne peuvent être modifiés du jour au lendemain et le fait de remplir ses résultats ne libère pas les postes. Ces facteurs expliquent en partie pourquoi les salariés estiment en majorité que l’évaluation du travail a peu d’effet direct sur leur vie professionnelle, c’est-à-dire en termes de rémunération et d’avancements.

C- D’autres critères

- Les revenus des salariés travaillant chez les concurrents

Il pourrait être très intéressant de comparer son salaire à celui d’un salarié travaillant chez le concurrent. Mais comment ? La machine à café de l’une ou l’autre des deux entreprises semble être en tout cas un lieu peu probable à de telles discussions. Les sites de notations fleurissent (celui qui permettait de noter son professeur ayant disparu) et les entreprises n’ont pas échappé à cette mode. Le site notetonentreprise.com permet en effet aux salariés de noter leur entreprise en donnant des informations sur l’ambiance, la GRH mais aussi sur les salaires ! Si le procédé est totalement critiquable notamment par rapport à la fiabilité des informations données, il n’en reste pas moins que ces sites posent peut-être les jalons d’une ouverture d’esprit sur un sujet encore trop souvent tabou.

- La crise économique et le partage du travail

Le partage du travail est une théorie économique qui préconise la diminution du temps de travail des travailleurs ayant un emploi pour l’offrir à des chômeurs, de manière à augmenter le nombre de travailleurs et diminuer ainsi le chômage. On parle parfois, péjorativement, d’un partage du chômage. Le Travail à temps partagé et la réduction du temps de travail correspondent à des concepts liés mais sensiblement différent. Concernant principalement les salariés, ce genre de politique économique se traduit par une réduction du temps de travail à différentes échelle de temps : la journée ou la semaine (durée légale du travail), l’année (travail à temps partiel, congés supplémentaires, « jours RTT »), ou la vie entière (préretraite et retraite plus précoce, congé sabbatique, etc.). Elle s’accompagne, d’une façon ou d’une autre, d’une baisse de rémunération individuel (pour le salarié) et d’une hausse du coup de la main d’œuvre (pour l’employeur), qui, pour être acceptées, nécessitent des contreparties (réduction de charges, subventions, etc.) .

Les différentes formes de partage du travail sont : la retraite anticipée, la réduction du temps de travail sur une base collective ou individuelle, le temps partiel, les horaires réduits, etc. La crise des années trente suscite les propositions populistes usuelles afin de relancer l’économie française et lutter contre le chômage : grands travaux, ateliers nationaux, assistance sociale, avec un cocktail variable selon le pays. En France, le front populaire réduit la semaine légale de 48 à 40 heures (en théorie, la réalité restant bien différente), vieille revendication ouvrière et forme de partage du travail. À partir des années 1980, le débat du partage du travail se structure autour de la réduction du temps de travail et de l’obtention d’une plus grande flexibilité de l’emploi et du temps de travail, de façon à accroître la productivité et la compétitivité des entreprises. Les deux lois sur les 35 heures adoptées en 1997 et en 1999 marquent aussi la volonté de réduire le chômage de masse en diminuant le temps de travail et en partageant ainsi le travail. Les contreparties obtenues par les entreprises, la flexibilité accrue du travail et la modération salariale, ont mécontenté une partie du salariat. Des évaluations réalisées par la DARES au début des années 2000, concluent cependant que les entreprises qui se sont engagées les premières dans la réduction du temps de travail étaient plutôt plus dynamiques que les autres et qu’elles ont créé en deux ans 9 à 12 % d’emplois en plus que les autres. La Dares concluait donc que la réduction du temps de travail a été massivement créatrice d’emplois (presque 200 000 emplois créés à la mi-2000). En Europe, il existe d’autres exemples d’une politique volontariste de régulation du temps de travail à la fin des années 1990, dans un objectif de créer des emplois. En Allemagne, l’État cherche à promouvoir des négociations tripartites au travers des Alliances pour l’emploi. Ainsi en septembre 2005, Siemens a conclu un accord avec le syndicat IG Metall prévoyant la diminution du temps de travail de 35,8 heures à 30 heures par semaine avec perte de salaire, le tout accompagné de mesures de préretraite. L’objectif est de sauver le plus possible d’emplois parmi les 3000 menacés. En juillet 2006, après deux ans de négociations entre ThyssenKrupp Steel et IG Metall l’accord « avenir » prévoit une baisse du temps de travail hebdomadaire, assortie d’une réduction des rémunérations et, en contrepartie, la sauvegarde de 1 300 emplois. La réduction du temps de travail est donc bien ici au service du partage du travail. Au Danemark, l’État est intervenu en 1998 pour augmenter le nombre légal de jours de congés. En Belgique, la durée légale du travail a été abaissée à trente-neuf heures hebdomadaires en 1998.

Article paru le 25 mai 1994 – L’Humanité

Rhône : du partage des salaires aux licenciements

Les salariés de l’entreprise Montabert, à Saint-Priest (Rhône), ont poursuivi hier le mouvement de grève engagé jeudi dernier. 90% du personnel de production et 30% du personnel administratif ont cessé le travail, tandis qu’une assemblée générale convoquée par les syndicats CGT et CFDT décidait de poursuivre le mouvement aujourd’hui. Le but de cette action est de s’opposer au plan social, qui prévoit 87 licenciements et 14 mises en préretraite progressive. Ce plan est destiné à rendre l’entreprise - qui emploie actuellement 534 salariés - attractive pour les éventuels repreneurs. La société américaine de bâtiment et travaux publics Ingersoll Rand est sur les rangs.

Spécialisée dans la fabrication de matériel de forage, la société Montabert est l’une de celles qui, avec la Bordelaise du crédit ou Publicis, avaient obtenu de son personnel l’acceptation d’une baisse de salaires pour « éviter » des licenciements. A Saint-Priest, l’accord avait été signé l’an dernier entre la direction et l’ensemble des organisations syndicales. Il devait permettre le maintien de l’emploi, malgré les difficultés rencontrées par l’entreprise.

Quelques mois plus tard, il s’avère que ces sacrifices n’ont servi à rien. « Chez Montabert, indique un délégué syndical, les salariés ont été d’accord l’an dernier pour faire un effort parce qu’ils croyaient à la reprise. Maintenant, ils sont très déçus. Il ne leur reste plus que la grève pour sauver ce qui doit être sauvé. » Maigre consolation, en effet, que l’engagement de la direction de calculer les indemnités de licenciement sur la base des rémunérations antérieures. D’autant plus que les indemnités des ASSEDIC seront, elles, établies en fonction des derniers salaires perçus.

Rappelons que, à l’époque, du PS à certaines composantes de l’actuelle majorité de droite, en passant par les écologistes, le partage du travail - et des salaires - était présenté comme l’unique solution au problème du chômage. Avec la loi quinquennale, Michel Giraud, le ministre du Travail d’Edouard Balladur, en est venu aux travaux pratiques. L’article 39 donne le feu vert à la mise en place de la semaine de 32 heures en moyenne annuelle (avec diminution correspondante des salaires), à condition qu’elle s’accompagne d’embauches. C’est la méthode Montabert érigée en nouveau droit du travail ! Cette expérience douloureuse est tout autant révélatrice du crédit que l’on peut accorder à la proposition de Bernard Tapie de généraliser la baisse des salaires pour les plus de cinquante ans, et, partant, la diminution des retraites, pour « assurer l’emploi des jeunes ».

CHISTIAN CARRERE.

III. LE ROLE DE LA REMUNERATION

Le salaire. Un stabilisateur de l’humeur des salariés ? Un dynamiseur de l’activité ? Il est en tout cas pour le salarié le moyen de sa subsistance mais aussi un facteur de reconnaissance sociale.

A- Une source de conflit

Le salaire peut être source de conflit s’il est trop bas. Ceci paraît évident et en même temps trop simple. En effet, les conflits peuvent surgir même si les salaires semblent convenables. Le problème provient plus souvent d’une incompréhension de la répartition de la richesse. Pourquoi un salarié qui travaille avec moi, dans le même bureau et qui réalise les mêmes tâches n’a pas la même rémunération ? Certainement à cause d’une mauvaise gestion des RH (absence de profil de poste, absence d’entretien annuel,…). On peut alors faire face à des problèmes plus profond qui révèlent un manque de considération et qui conduisent au stress du travail (voir l’article sur le stress au travail).

B- Une source de stabilité

La politique de rémunération peut donc assurer la paix interne si les écarts de rémunération sont perçus comme justes. Là encore, la communication apporte une réponse aux difficultés imposées par la politique de rémunération. Comprendre, évaluer, son salaire, comparer et apprécier celui de ses collègues ou des salariés du concurrent direct, voilà ce sur quoi la GRH doit porter son attention. A quoi bon donner des primes, des gratifications si rien n’est expliqué voire justifié ?

Alors, même si tous les entrepreneurs ne sont pas comme André Faller (créateur de la marque de lingerie Lou et du pantalon extensible Karting) qui, à son décès, a légué une partie de sa fortune à ses 300 salariés, il reste un nombre importants d’outils pour ajuster au mieux la politique de rémunération.

Aujourd’hui, l’injustice la plus marquante demeure tout de même celle des écarts de rémunération entre les hommes et les femmes. À l’échelle européenne, l’écart de rémunération mesurant la différence relative des rémunérations horaires brutes moyennes des femmes et des hommes est estimée en 2007 à 17,4 % !

Bibliographie :

L’INDIVIDUALISATION DES SALAIRES ET LA REMUNERATION DES COMPETENCES

Les pratiques d’individualisation des salaires et des rémunérations sont devenues prépondérantes dans les entreprises.

Ce phénomène soulève de nombreuses questions d’un point de vue managérial, économique, juridique et sociologique. Les auteurs, venant de ces différentes disciplines, examinent ces questions à travers l’analyse de modèles et de pratiques de rémunération des compétences. En appui de réflexions théoriques et critiques, les auteurs proposent des présentations empiriques et opérationnelles, ainsi que des recommandations pratiques.

Cet ouvrage est destiné à tout public désireux d’approfondir ses connaissances sur le sujet de la rémunération des compétences et sur l’individualisation des systèmes de rémunération. Étudiants, universitaires, chercheurs, directeurs et responsables de ressources humaines, dirigeants d’entreprises, responsables syndicaux, experts en ressources humaines et rémunération trouveront, dans ce livre, matière à élaborer une réflexion et une analyse approfondies sur ces questions.

Date de parution / 02/04/2007

ISBN / 2717853928

Editeur / ECONOMICA

DU GEL DES SALAIRES A LA DEBACLE DES COMPETENCES

Au moment où la ressource humaine est plus que jamais un levier stratégique en entreprise, il y a un enjeu essentiel à reconsidérer les approches classiques de la reconnaissance et, notamment, les politiques de rémunération. Au réflexe classique du « toujours plus », les chefs d’entreprise ont intérêt à substituer un « toujours mieux » qui suppose une « ingénierie simultanée » de la compétence et de la rémunération.

Date de parution / 09/09/2009

ISBN / 229609239X

Auteur(s) : COUGARD, ALAIN

Editeur / HARMATTAN

Collection / ENTREPRISES ET MANAGEMENT

Gérer la rémunération des salariés (Broché)

de Gwendoline Aubourg (Auteur), Hélène de Moura (Auteur)

La masse salariale représente pour l’entreprise une de ses principales charges. C’est aussi un moyen de valoriser le travail des hommes qui contribuent à sa performance.

Une gestion optimale des rémunérations est donc fondamentale, à la fois pour maîtriser les coûts dans le respect de certaines règles et pour entretenir la motivation du personnel.

Déterminer les éléments et le montant du salaire, calculer les incidences des absences et congés, verser les charges sociales et fiscales, effectuer le paiement, mettre en place un système de participation, d’intéressement ou d’épargne salariale... sont autant de questions traitées quotidiennement par les services ressources humaines et nécessitant des choix stratégiques de la part des responsables.

L’ouvrage reprend tous les points de droit qui, inévitablement, soulèvent des interrogations afin de présenter les obligations et droits de l’employeur et du salarié. Ces deux publics seront donc intéressés par une information simple et accessible couvrant l’essentiel du sujet.

Editeur : Lamy (31 octobre 2001)

Collection : Agir en Connais. Ca.

ISBN-10 : 2721209582

ISBN-13 : 978-2721209580

Le management des salaires (Broché)

de Jean-François Amadieu (Auteur), Nicole Mercier (Auteur)

Broché : 118 pages

Editeur : Economica (1995)

Collection : Collection Connaissance de la gestion

Langue : Français

ISBN-10 : 2717829660

ISBN-13 : 978-2717829662

L’intéressement et la participation à la portée de tous

Modernisez votre politique de rémunération / Jean-Jacques Ballan. - Paris : Ed. d’organisation, 2005. - 150 p. ; 21 cm. - (Les livres outils. Ressources humaines) (Management social / Hubert Landier)

Pour tout savoir sur son salaire

Sa composition, sa détermination, son paiement / François Mélin et Malika Séguineau-Branchu. - Liaisons, 2008. - 215 p. ; 16 x 11 cm. - (Le droit du travail en poche)

Les primes et les avantages / Isabelle Gallay. - Rebondir, 2002. - 96 p. : ill. ; 17 x 11 cm. - (Droit du travail)

Pratique de la paie / Daniel Rabatel. - Organisation, 2002. - 313 p. ; 24 x 16 cm.

Les salaires en France . - Paris : INSEE, 2005. - 25 x 17 cm. - (Références)