- A. LES FACTEURS A PRENDRE (...)

- 1. L’élasticité de la demande

- 2. La structure des coûts (...)

- 3. La politique de prix (...)

- 4. La politique de prix (...)

- 4.2. Les stratégies de prix en

- B. LA DEMARCHE DE FIXATION DU

- 1. La fixation à partir (...)

- 2. La fixation du prix à (...)

- 3. Les nouveaux modes de (...)

- 4. Sur Internet une réglementat

- Sources

Les chiffres publiés par la FEVAD [1] (Fédération de l’e-commerce et de la vente à distance) témoignent d’un dynamisme pour le secteur qui ne se dément pas : progression des ventes sur les 6 premiers mois de l’année de +20 % par rapport au 1er semestre 2010. Cette progression résulte d’une augmentation encore forte du nombre d’offreurs : plus de 20 000 nouveaux sites en un an soit plus de 100 000 en 2012. En 2009, Internet représente 6 % des ventes de détail, ce qui correspond à une progression des ventes équivalentes à celles des hypermarchés à leurs débuts. La croissance des achats sur Internet est plus dynamique que celle de la population internaute : le nombre d’acheteurs en ligne a été multiplié par 5 entre 2002 et 2010 soit deux fois plus que la population internaute. Aujourd’hui plus de 30 millions d’internautes achètent en ligne soit un français sur deux résidant en France. Les évolutions technologiques et les équipements font aussi progresser les usages d’Internet. Avec l’explosion des Smartphones (10 millions de personnes équipées au 3e trimestre 2010) et l’arrivée des tablettes, les français sont de plus en plus connectés en permanence. Tous les mois 15,5 millions de mobinautes (plus de 27 % que l’an passé) utilisent les services élaborés de l’Internet mobile : MMS, vidéo/TV, email, visiophonie… Les réseaux sociaux s’imposent comme un des usages en progression sur Internet : plus des trois quarts des internautes ont consulté un blog ou un site communautaire en décembre 2010 soit 11,7 millions par jour (étude Médiamétrie [2]). Au début d’Internet, certains auteurs ont pu écrire que le phénomène devait conduire à une économie sans friction (frictionless capitalism) au sein de laquelle les prix seraient de plus en plus faibles et convergeraient vers des niveaux dictés par une concurrence pure et parfaite (Bakos 1997).

L’émergence d’Internet au sein de la VAD semble donc entrainé des effets sur les prix à la baisse grâce à des facteurs tels que la facilité de comparaison des prix, la réduction des coûts de production et de distribution, l’intensification de la concurrence. Depuis les années 2000, les résultats des études menées, souvent d’un point de vue micro-économique étaient assez contradictoires. Cependant et récemment, des études plus larges ont permis de mettre en évidence un impact réel d’Internet sur les prix. Pour Catherine Viot [3], c’est l’amélioration des protocoles d’études et l’intensification de la concurrence qui permettraient aujourd’hui de mesurer plus clairement l’impact sur les prix et de conclure à un effet plus clair à la baisse sur les prix.

Ainsi, une étude macro-sectorielle menée par la Banque de France [4] sur la base de l’analyse des prix de certaines catégories de produits suivis par la FEVAD et représentant 42,70 % des biens composant l’indice des prix à la consommation suivi dans l’IPC de l’INSEE (2006) a conduit à analyser les effets de la progression de l’e-commerce au sein de la VAD sur la période allant de 1990 - 2007.

La conclusion générale de cette étude menée par Pierre Askenazy révèle que la hausse de la VAD est associée à une baisse des prix sur la période sachant que cette relation est d’autant plus forte que le nombre de personnes connectées sur Internet progresse. Ces résultats suggèrent qu’un doublement de la VAD grâce au commerce en ligne en France pourrait se traduire par une éventuelle baisse des prix de l’ordre de ½ point d’inflation annuelle. De plus selon un rapport de Mac Kinsey sur le prix de 150 produits vendus dans les points de vente physiques et sur Internet en 2009, les prix des produits vendus on line sont en moyenne 10 % moins élevés que les produits vendus dans les unités de vente physique. Cet écart de prix aurait permis aux consommateurs d’économiser 2,5 milliards d’euros (Rapport Mac Kinsey - Impact d’Internet sur l’économie française [5]).

Qu’en est-il de l’impact du e-commerce sur les prix ? De quelle manière Internet a modifié les facteurs à prendre en compte pour la fixation du prix et quelles sont les nouvelles formes et méthodes de fixation de celui-ci dans ce nouvel environnement ?

A. LES FACTEURS A PRENDRE EN COMPTE POUR LA FIXATION DU PRIX SUR INTERNET.

Les offreurs doivent donc évaluer précisément l’impact d’Internet sur l’élaboration des prix : quels sont les nouveaux facteurs à prendre en compte dans le secteur du e-commerce par les offreurs afin de fixer leurs prix ?

1. L’élasticité de la demande finale par rapport au prix : le consommateur est-il plus sensible au prix sur Internet ?

Les offreurs doivent nécessairement prendre en compte les attitudes et réactions des clients finaux à l’égard du prix. L’élasticité permet d’analyser l’influence du prix de vente sur le volume des ventes toutes choses étant égales par ailleurs. Il est couramment admis (Mercator) que les principaux facteurs qui influent sur la demande sont : le degré de facilité de comparaison des prix, l’importance relative des prix dans la décision d’achat et le montant de l’achat.

1.1. Les comparaisons de prix à l’aide des comparateurs augmentent la sensibilité au prix mais ont des limites liées à leur fonctionnement.

Dans un premier temps, la facilité de comparaison offerte par Internet accroît la sensibilité des internautes au prix. Mais l’importance accordée au prix suppose que toutes les autres variables soient identiques (Desmet 2002, C.VIOT [6]), ce qui est loin d’être le cas. En effet la transaction repose à la fois sur un aspect tangible (achat ou vente de la prestation ou du bien) et intangible avec tous les aspects liés à l’ergonomie du site, les modes de paiement et leur sécurisation, le suivi de l’achat et les services associés.

Il est admis que plus le nombre d’informations fournies augmente, moins le prix a de l’importance dans l’achat et Internet permet l’accès à de très nombreuses et différentes informations autres que le prix. Selon Catherine VIOT [7], l’importance accordée au prix diminuera en fonction d’un certain nombre d’éléments :

- Mise à disposition de nombreuses autres informations de la part du cybermarchand ;

- Fidélisation du client internaute ;

- Importance accordée aux autres attributs du produit et aux autres caractéristiques de la transaction (délais de livraison, disponibilité, risque perçu et personnalisation) ;

- De variable situationnelle comme la pression temporelle.

L’émergence automatique des comparateurs de prix apparus avec Internet a permis un accès facilité à l’information et a contribué sinon à la baisse des prix du moins à la recherche du prix le plus avantageux. Selon le communiqué de presse du BCG (23 juin 2011 [8]), les internautes plus inquiets des effets de la crise économique sont 64 % à y vérifier les prix plus souvent qu’auparavant. Il est convenu de dire que ce sont les faibles coûts de recherche de prix qui ont favorisé les recherches dans un contexte de prudence et de méfiance des consommateurs. L’usage des comparateurs de prix s’est généralisé à l’ensemble des internautes : selon une enquête de l’atelier BNP PARIBAS/IFOP [9], 92 % des internautes déclarent utiliser au moins un comparateur de prix sur Internet et 76 % en ont une bonne image. Les produits pour lesquels ils sont le plus sollicités sont les produits High Tech et électroménager (75 %), les voyages (70 %). L’utilisation d’un comparateur peut permettre aussi de préparer ses achats dans les points de vente physiques, c’est le cas à 89 % dans l’alimentaire, 78 % pour les produits de consommation et 77 % pour les meubles (catégories sous-représentées dans l’usage des comparateurs avant achat en général).

La présence de ces agents intelligents baptisés shopping robots ou shopbots aurait donc dû exercer une pression à la baisse des prix en exacerbant la concurrence entre offreurs. Les résultats sur ce point sont aussi contradictoires : dans certains secteurs comme les assurances vie, les prix ont évolué à la baisse sous leur pression par exemple (Etude Brown and Boolsbee, 2000.C.Viot [10]). Cependant d’autres études ont mis en évidence que la présence de trop nombreux offreurs sur un comparateur de prix provoquait une hausse du prix moyen : en effet, au delà d’un certain nombre d’offreurs la possibilité de gagner des ventes en diminuant le prix se réduit.

Les comparateurs ne sont pas si transparents et doivent être optimisés. Les prix présentés par les comparateurs de prix ne sont quelquefois pas représentatifs de l’offre réelle : en effet certains distributeurs pratiquent des prix d’appel au travers de ces comparateurs afin d’attirer les internautes pour leur vendre ensuite d’autres produits. D’autres distributeurs offrent des conditions plus avantageuses pour les seuls produits bien référencés dans le comparateur. Le fonctionnement d’un comparateur est équivalent à celui d’un annuaire ou d’une affiliation : il suppose donc un lien commercial entre le comparateur et le site référencé : il existe donc des liens commerciaux entre les deux entités que le consommateur remet aujourd’hui en question : selon l’étude BNP PARIBAS/IFOP [11] seulement 40 % des internautes les considèrent comme étant indépendants, et 45 % transparents quant aux prix présentés. Les comparateurs qui ont donc naturellement émergé avec Internet n’ont pas réussi à réduire l’asymétrie d’information à la hauteur de leurs ambitions initiales et face à un consommateur en quête de réassurance et de besoin d’informations, ils pourraient être amenés à revoir leurs modèles afin d’en améliorer la crédibilité : seulement 54 % les jugent dignes de confiance. Ainsi disposant d’informations comportementales très riches sur les itinéraires de recherches de leur client, ils pourraient proposer des modes de comparaisons plus approfondis sur d’autres caractéristiques que le prix ainsi que le suggèrent Jeanne Lallement et Monique Zollinger dans leur étude sur l’importance du prix en situation de pression temporelle [12].

Les offreurs tentent de maîtriser l’information prix en reprenant le contrôle de l’information prix.

Les distributeurs auxquels était dévolue jusqu’ici la fixation du prix de vente final, cherchent à reprendre le contrôle de leur information prix qui circule au sein du média Internet de manière désordonnée et incontrôlée. Pour cela ils adoptent certaines stratégies :

- L’opposition ou le refus de communiquer les informations, ce qui représente un risque vis à vis des internautes et n’est possible que dans le cas d’une forte fidélité au site ;

- La coopération avec le comparateur qui aboutit à des liens commerciaux qui peuvent remettre en question la neutralité des comparateurs et qui remet en cause sa neutralité ;

- Le contournement avec la construction de sites propres au distributeur présentant les prix des offres concurrentes. C’est le cas du site E.Leclerc et de son application mobile « Qui est le moins cher » (C.Viot [13]).

1.2. L’importance du prix dans la décision d’achat pour les consommateurs.

Le prix est un critère d’achat dominant dans le cadre de l’achat normal : ce qui entraîne une sensibilité forte de la demande à ses variations. Est-ce toujours le cas dans le e-commerce ? Avant de répondre à cette question, il est nécessaire de préciser quelle notion de prix doit être retenue : en effet, il est impossible sur Internet de se limiter à une approche étroite du prix qui considérerait le prix comme « un nombre d’unités monétaires qu’un consommateur doit payer pour recevoir une unité d’un produit ou d’un service » (Herman SIMON).Il convient d’élargir cette définition et de distinguer l’effort (montant objectif d’unités monétaires et de temps nécessaires pour effectuer un achat) et le risque (évaluation objective d’une erreur d’achat) Murphy et Enis. Comme Kotler, il conviendra de inclure dans le prix « les coûts monétaires, les coûts d’opportunité, d’énergie et psychiques ».

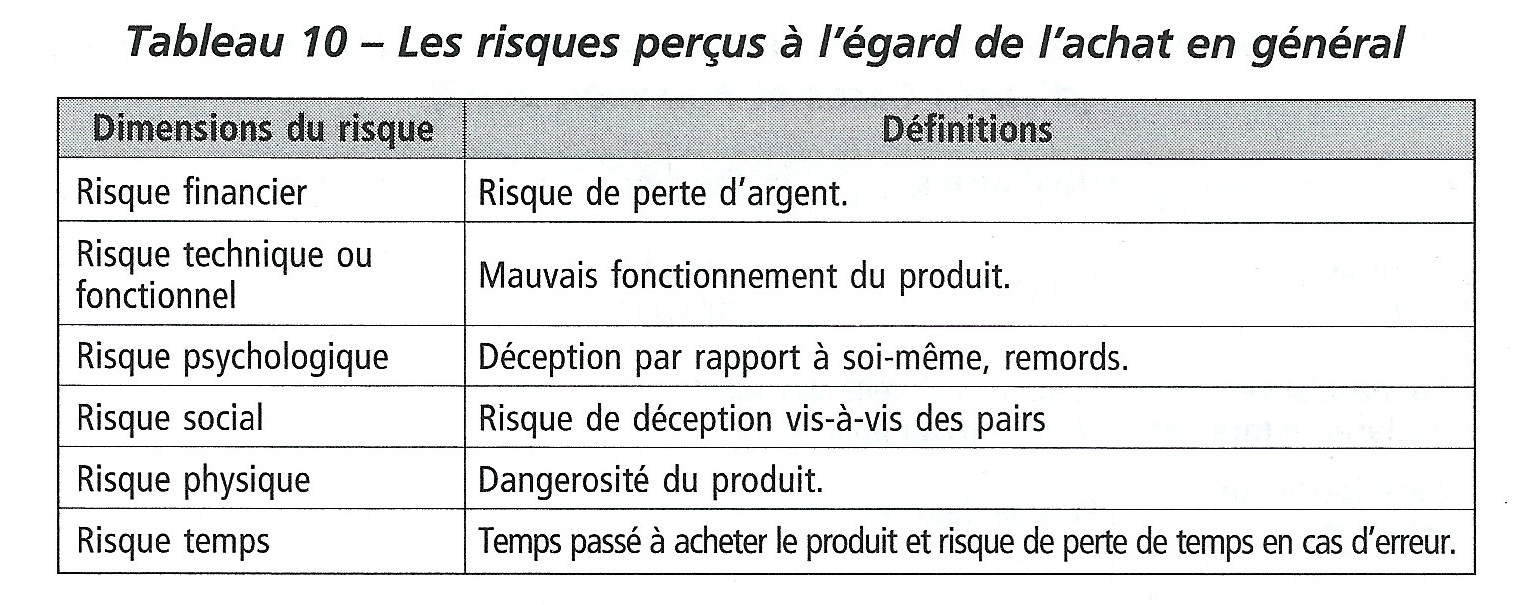

Le risque lié à l’achat s’est transformé avec Internet et le prix reste un attribut pertinent de l’offre. Les risques perçus lors d’un achat en général comportent plusieurs dimensions.

Tableau 10 - Les risques perçus à l’égard de l’achat en général

(C. Viot - le e-marketing à l’ère du web 2.0 3e édition)

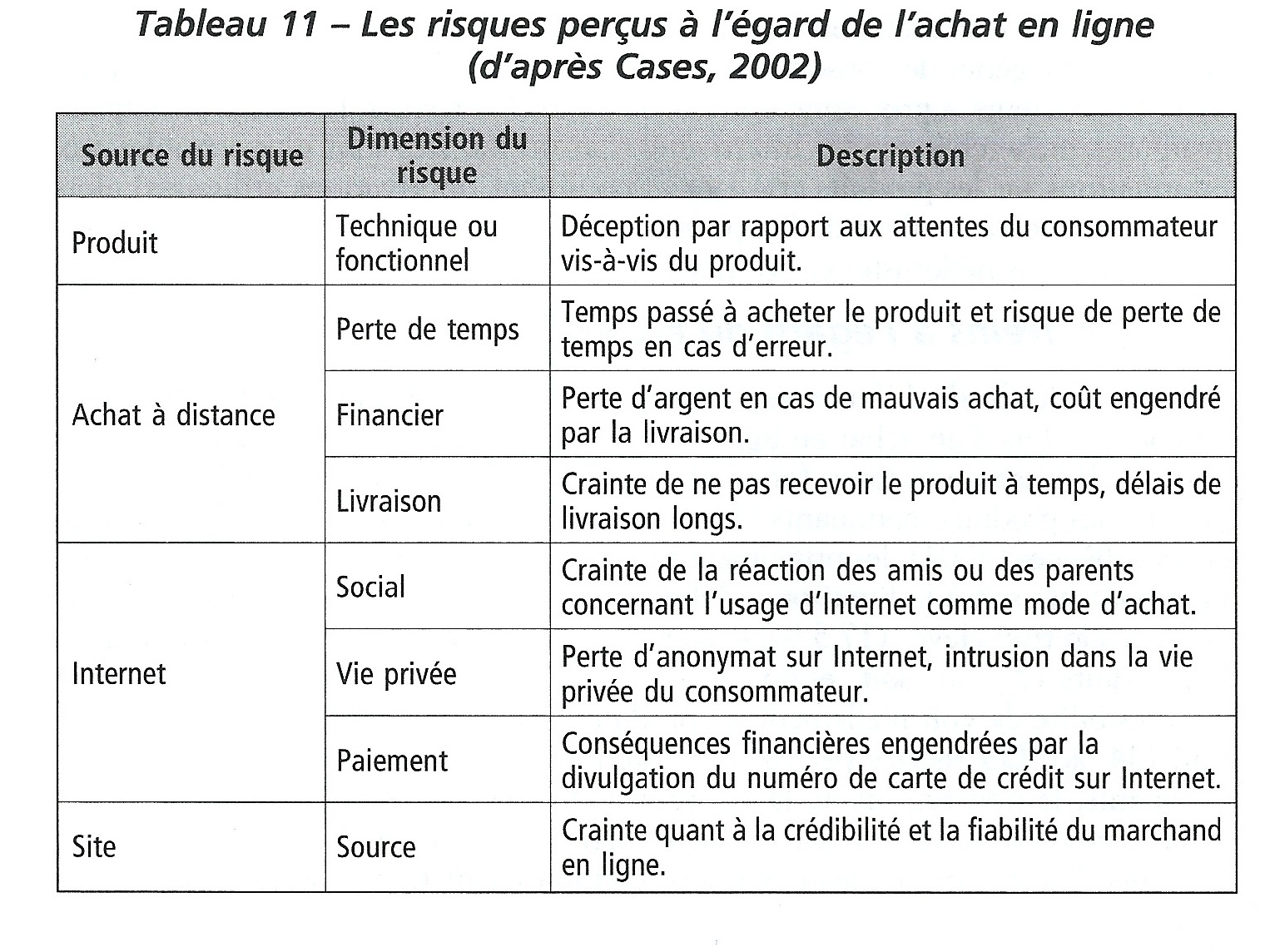

Lors d’un achat en ligne les risques perçus se diversifient et s’intensifient avec la distance et englobent des dimensions plus larges liées notamment à l’environnement d’Internet.

Tableau 11 : les risques perçus à l’égard de l’achat en ligne (d’après Cases, 2002)

Si la palette de risques s’élargit lors d’un achat sur Internet, le prix reste avec la marque selon cette étude un des deux moyens pour évaluer le produit (Cases 2002). Une des stratégies de réduction des risques reste pour l’internaute la recherche d’informations liées à son achat : utilisation de comparateurs, visite en magasin pour voir le produit, recherche d’informations sur les sites de marques et auprès de consommateurs, etc. L’achat résultera alors d’un arbitrage compensatoire entre le coût de la recherche évalué en tant qu’effort non monétaire (temps et efforts déployés) et ses bénéfices qui sont l’obtention d’un prix le plus bas. Ainsi selon une étude de Zollinger et Lallement [14], sous pression temporelle ou non l’information la plus pertinente reste le prix. Ce qui diffère est sa perception : en cas de pression temporelle forte, le prix est perçu dans sa dimension positive comme un indicateur de qualité alors qu’en cas de faible pression temporelle le prix est perçu dans sa dimension de sacrifice. Dans le cas où le cyberconsommateur est pressé par le temps il consulte 60 % moins d’informations que ceux qui sont sans contrainte temporelle mais le prix reste un attribut pertinent de la valeur de l’offre recherchée. Le seul cas où le prix n’est plus le premier attribut consulté, est représenté par les internautes experts qui font appel à leur connaissance et au prix mémorisé. Il est donc recommandé aux sites Internet de rendre leur offre prix claire et lisible car elle sera consulté systématiquement et l’importance qui lui sera attribuée déterminante dans l’achat.

1.3. Le montant de l’achat.

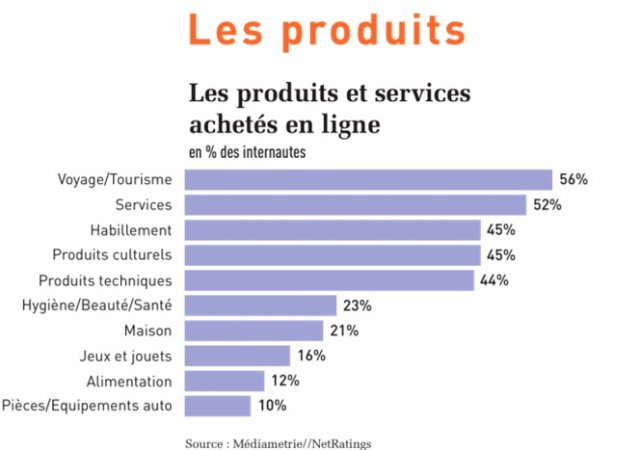

Il est admis que la sensibilité au prix et d’autant plus forte que la valeur de l’achat est importante. Les ventes du e-commerce se répartissent entre les produits et services suivants :

Rapport FEVAD 2011 [15]

Le développement du e-commerce a été favorisé par le développement d’offres discountées dans tous les secteurs mais plus particulièrement dans ceux où les produits avaient une valeur d’origine plus élevée (voyages, habillement de marque et produits techniques). Actuellement le panier moyen dépensé sur Internet est passé de 93 € à 91 € et représente donc une somme bien supérieure au panier moyen en GSA soit environ 45 € pour les grands hypermarchés Carrefour, Auchan. Les acheteurs sont donc plus vigilants sur les prix pratiqués (Distribook 2011).

2. La structure des coûts de production impacte sur le prix.

La structure des coûts de production doit être prise en compte dans la fixation du prix. Habituellement la structure des coûts fixes et variables est déterminante car elle va avoir un impact déterminant sur le coût unitaire et donc le prix qui en découlera. Pour la plupart des produits, les coûts unitaires de production et de commercialisation ont tendance à baisser lorsque la production augmente : les coûts fixes ne varient pas et en cas d’accroissement de capacité de production l’entreprise bénéficiera d’un effet d’expérience.

Qu’en est-il pour le e-commerce ? On peut distinguer deux cas (MERCATOR) : Pour les produits numérisables, la chute des coûts de production marginale entraine un coût variable de reproduction très faible ou nul (logiciel, œuvre musicale). Pour ces produits la loi des rendements croissants joue à plein. Par exemple la VOD (Vidéo On Demand) représente aujourd’hui 140 millions d’euros de CA en 2010 soit 14 % des ventes de vidéo. Les principaux coûts sont alors les coûts d’investissement et de marketing et non plus de production ou de diffusion.

Pour certains produits qui ne peuvent être stockés comme les services (courtiers en bourse, transports et voyages), leur valeur est nulle s’ils ne sont pas vendus, on peut alors envisager de les vendre à leur coût marginal à un niveau très attractif : c’est le cas des ventes de dernière minute.

Certains modèles de distribution rendus possible par Internet (Mercator) ont permis de réduire les coûts.

La désintermédiation a permis à certains producteurs de renouer un contact direct avec leurs acheteurs en supprimant les intermédiaires : le cas de DELL est à ce sujet emblématique de ce modèle à la fois sur ces avantages et ses limites. Dell a décidé de réaliser la majeure partie de ses ventes directement, ce qui lui a permis de proposer des prix compétitifs à ses clients et donc a renforcé l’attractivité de la marque. En 2002 une étude faisait état de frais d’exploitation de 10 % de ses revenus contre 20 % pour Hewlett Packard. Ce modèle de distribution suppose des investissements marketing importants et une marque capable de capter les contacts de ses clients. Peu de marques se sont aventurées sur un modèle aussi poussé (Modèle DELL [16]). Le modèle de l’e-commerce repose sur des coûts fixes importants (investissement marketing infrastructures informatiques et coût de communication élevés) qu’il est nécessaire de rentabiliser par des volumes de ventes importants. En effet le coût marginal étant très faible (peu de frais de distribution, quelquefois absence de stocks), les prix ont été réduits pour rendre l’offre attractive et les ventes doivent compenser une marge relativement faible (de l’ordre de 1 à 2 % pour les acteurs majeurs du secteur High Tech) - Dossier LSA les 7 leviers de la rentabilité [17].

Une autre approche des coûts et de la rentabilité a été développée au travers de l’usage des nouvelles technologies et d’Internet : les rendements croissants d’adoption. Ce principe présenté en 1989 par Brian Arthur repose sur l’imitation-diffusion comme source de création de valeur. Le processus est le suivant : par l’effet conjugué des économies d’échelle (réduction du coût unitaire en fonction du volume de production), de l’apprentissage par la pratique (amélioration des performances par l’expérience) et des externalités de réseau (plus le nombre d’utilisateurs d’une NTIC est important, plus l’utilité de l’outil pour chacun d’entre eux est grande), on parvient au résultat selon lequel plus un nouveau produit technologique est « adopté » (plus il se diffuse) plus ses coûts de production baissent et son utilité augmente, et cela de façon plus que proportionnelle. Les rendements d’adoption sont alors dits « croissants ». Dans ce modèle une technologie même sous-optimale peut s’imposer : c’est le cas des logiciels libres qui sont modifiés par des utilisateurs - coproducteurs qui améliorent sans cesse les performances du produit.

3. La politique de prix des concurrents et distributeurs.

Internet doit favoriser une intensification de la concurrence notamment par un accès facilité au marché (barrières d’entrée réduites), par le décloisonnement des frontières physiques mais aussi psychiques. La concurrence est plus intense, les offreurs plus nombreux mais dans le même temps la visibilité de leurs actions plus grande. Les acteurs d’un marché ont donc plus facilement accès aux prix pratiqués par leurs compétiteurs. Habituellement la prise en compte de la politique de prix d’un concurrent permet d’adapter celle de l’autre notamment par l’ajustement des prix et facilite ainsi la convergence des prix vers le bas. La variable prix a toujours été l’axe de la politique de marchéage la plus facile à modifier et dans le même temps la plus stratégique : son élasticité est estimée de 10 à 20 fois supérieure à celle de la publicité. Dans le même temps, la manipulation de la variable prix doit se faire avec d’infimes précautions : gestion des offres dans un contexte multi-canal et des marges des intermédiaires, impact sur l’image et le positionnement. Traditionnellement les relevés en magasins permettaient de connaître les prix pratiqués par les concurrents. Il est évident que dans un contexte médiatisé comme celui d’Internet il est plus facile d’accéder aux prix de tous les offreurs. Internet est par nature réactif et offre des possibilités d’ajustement à l’environnement économique. Mais est-ce réellement le cas ? Ainsi les effets « catalogue » liés aux difficultés d’ajustement des prix ne devraient pas intervenir dans un modèle économique caractérisé par son interactivité.

Ainsi aux Etats-Unis 72 % des distributeurs ont modifié leur stratégie sur le net pour s’adapter à une conjoncture défaillante (Etude Internet retailler dans Points de vente 15/12/2008). Cependant, Il convient sur ce point de distinguer les canaux de distribution : les pure players [18] ajusteraient moins souvent leurs prix en pratiquant une politique de prix plus stable (EDLP, Every Day Low Price, C. Viot [19]).Les distributeurs click and mortar pratiqueraient des ajustements plus fréquents et plus importants du fait d’une stratégie promotionnelle plus intense de type HILO (High-Low).

Finalement l’ajustement des prix en temps réel reste à démontrer et les efforts des distributeurs présents sur le net sont pour l’instant orientés vers la construction d’une image prix lisible et donc stable.

4. La politique de prix répond aux objectifs généraux de la stratégie marketing.

Les politiques de prix classiques étaient fondées sur des objectifs de volume ou de rentabilité, d’image et de positionnement et enfin de gestion des ventes au sein de la gamme.

4.1 Les stratégies de prix en fonction de la structure de l’offre et de la demande.

Internet a fait émerger un nouveau marché décloisonné, sans frontière accessible à tous les acteurs économiques. Ce profond bouleversement du terrain de jeu des entreprises les a amenées à revoir leur stratégie de prix qui se sont elles aussi modifiées sous l’impact de nouvelles caractéristiques de l’offre et de la demande. En effet Internet permet à chaque acteur d’exprimer une demande personnalisée ou non en fonction de ses attentes, l’offre ayant la capacité ou la volonté de différencier son offre en fonction de ses caractéristiques.

Une nouvelle typologie des stratégies de prix peut être présentée

| Caractéristiques de l’offre | |||

|---|---|---|---|

| Banalisée | Spécifique | ||

| Caractéristiques de la demande | Banalisée | Marché de la concurrence | Yield management |

| Spécifique | Prix à la demande | Enchères et appels d’offre | |

| (Desmet 2002) | |||

- Le marché de concurrence reflète une faible capacité de différenciation des produits et une faible demande de personnalisation. Dans cet environnement les marges sont réduites pour gagner des parts de marché et la guerre des prix s’impose (produits High Tech).

- Lorsque la demande est banalisée, une politique de Yield management [20] va optimiser les différences de sensibilité des segments au prix et aux autres caractéristiques du produit. Cette stratégie optimisée par l’usage d’Internet et des outils d’information et de communication permet de faire coïncider une offre qui serait rendue nulle par un non usage (cas des services).

- Prix à la demande : en cas d’offre banalisée, l’offreur peut différencier son offre en proposant des avantages selon les situations et donc des prix à la demande (fidélisation, mode d’accès au site, …) l’offreur profite que le client ne peut avoir accès aux autres offres proposées. L’offreur peut ainsi moduler sa politique d’acquisition et de fidélisation sans que les différents clients n’en n’aient conscience (frais de livraison offert à un nouveau client, prime à la fidélité des clients historiques).

- Enchères et appel d’offre : lorsque l’offre et la demande sont spécifiques, la vente aux enchères et les appels d’offre permettent de faire coïncider les deux parties.

4.2. Les stratégies de prix en fonction du poids d’Internet dans les ventes et dans un contexte de multi canal.

Selon la FEVAD, les quatre sites les plus visités sont des pure players : Ebay, Amazon, Cdiscount et Priceminister1. Les dernières statistiques disponibles sur le poids d’Internet dans les ventes des entreprises en France font état d’une part allant de 100 % pour les pure players (8 % du Ca Internet), 12 % pour les entreprises de VAD (25 % du CA Internet), 6 % pour les enseignes click et mortar (10 % du CA Internet), 4 % pour les entreprises de services (48 % du CA Internet), et 3 % pur les grossistes et industriels (9 % du CA Internet ) - Etude INSEE janvier 2005 [21].

Le renforcement du poids d’Internet en tant que canal de distribution entraine de la part des distributeurs une contrainte de cohérence de leur stratégie prix. La stratégie multi-canal repose sur l’existence d’attentes différentes selon les canaux : les internautes avides de bonnes affaires s’orientent naturellement vers les pure players qui pratiquent une politique de prix bas permanente. Les autres mixent les différents circuits en fonction de leurs attentes spécifiques : choix, disponibilité d’un produit, lieu de livraison mais aussi besoin de voir le produit et d’être rassuré par la présence d’un point de vente physique. La substitution canal physique et virtuel augmente avec la distance de l’acheteur au magasin (Banque de France [22]).

L’analyse des prix selon le statut du cyber marchand (pure player, click and mortar, brick and mortar [23]) implique de tenir compte des frais de port qui modifient le rapport des prix pratiqués entre canaux. Si on exclut les frais de port les prix des distributeurs brick & mortar sont supérieurs à ceux des click and mortar qui eux-mêmes sont supérieurs à ceux des pure players. Le fait d’inclure les frais de port modifie le classement puisque dans ce cas ce sont les prix des click and mortar suivis des pure players alors que les brick & mortar sont les moins chers (C. Viot [24]). Le nouveau canal du click and drive vient donc à la rescousse du secteur de l’alimentaire en combinant les avantages des deux canaux : facilité de commande offerte par Internet, choix moins restreint que sur les sites des cybermarchands et système facilité de livraison, et surtout prix équivalents à ceux pratiqués en magasin. Même si selon cette étude la bataille de l’image prix n’est pas encore gagnée, 52 % des essayeurs ont encore le sentiment que les drives ne permettent pas d’obtenir des prix compétitifs sur les produits.

Internet modifie la donne d’un certains nombre de facteurs à prendre en compte pour la fixation du prix. Les offreurs se doivent de tenir compte de la nouvelle sensibilité de la demande au prix, du nouveau jeu plus complexe de la concurrence et enfin des structures de coûts nouvelles permises par la dématérialisation de certaines étapes de la chaine de valeur. Comment à partir de ces données fixer le prix sur le marché ? Existe-t-il des nouveaux modèles permettant d’utiliser les nouvelles fonctionnalités du web mais aussi l’extension des marchés potentiels possible ?

4.3. Un positionnement de prix bas est attendu de la part des cybercommerçants.

Le prix contribue de manière importante à l’image globale de l’entreprise et à son positionnement. La cohérence du prix par rapport à l’image génère un effet positif sur les acheteurs. Or l’image prix d’Internet est telle qu’il y a une attente de prix de 10 à 15 % moins élevés que dans le canal réel. Le business low cost sur lequel Internet a beaucoup communiqué a renforcé l’image bas prix du canal de vente. Selon une étude de TNS SOFRES, 76,8 % des français sont d’accord avec l’idée que la vie est moins chère sur le net (Benchmark group pour Brandalley en février 2008). Du coup quand Internet n’est pas systématiquement moins cher il peine à s’imposer : c’est le cas de l’alimentaire qui peine avec des indices de prix situés à 110 contre 95 pour les enseignes physiques. Il est donc essentiel pour les offreurs, distributeurs majoritairement de mettre en place une politique de prix qui permettent de dégager un positionnement attractif soit en offrant des frais de livraison (Amazon) soit en protégeant ses marges en vendant des marques (Spartoo). L’attente de prix bas de la part des acheteurs crée une véritable contrainte sur les offreurs qui ne peuvent espérer dégager une rentabilité au delà de 3 % (norme secteur).

B. LA DEMARCHE DE FIXATION DU PRIX.

La fixation du prix de vente va devoir prendre en compte tous les facteurs évoqués précédemment.

1. La fixation à partir des coûts et d’une rentabilité prévisible.

Les caractéristiques du modèle économique du e-commerce : la réduction au maximum des coûts de distribution, voire de production (produits numérisables) ne doit pas faire oublier que ce modèle est construit avec des coûts fixes très importants : infrastructures informatiques, coûts marketing qui peuvent atteindre 41 % des coûts liés à l’exploitation (Insee Première [25]). L’importance des investissements initiaux pour un cybermarchand combinée à des marges réduites rend d’autant plus difficile l’atteinte du seuil de rentabilité. Selon une étude menée pour LSA [26] (septembre 2011) 75 % seulement des sites de e-commerce d’un CA supérieur à 10 millions d’euros seraient rentables, seulement 30 % pour les sites de taille intermédiaire (1 à 10 Millions d’euros de CA) et 38 % pour les petits sites (moins de 1 million d’euros de CA). Les grands pure players du secteur ont mis 3 à 4 ans avant d’être rentables et leur taux de rentabilité dépasse rarement les 3 % comparativement aux 10 % du secteur de l’alimentaire. La seule façon pour un site de protéger sa rentabilité est de vendre des marques fortes permettant comme dans le cas de Spartoo de dégager une rentabilité de 5 à 6 %. L’ère est à la rentabilité dans un secteur un peu plus mature et l’optimisation des coûts passe par de nombreuses voies : élever les standards de fidélisation comme chez Mistergoodeal ou l’optimisation de la satisfaction clientèle permet de réduire les coûts d’acquisition de plus en plus élevés dans un univers devenu ultra concurrentiel. La rentabilité se pilote aussi par la maîtrise des coûts et des process : réductions de charges et frais généraux, équipes, locaux, logistique, etc. et par l’augmentation des investissements. En conclusion, quand les coûts marginaux sont faibles voire nuls, les efforts doivent s’orienter sur les frais fixes véritables nerfs de la guerre.

2. La fixation du prix à partir de la demande et du contexte situationnel.

L’attribut prix reste un critère déterminant ou pertinent dans les achats des consommateurs et la sensibilité des cyberacheteurs à ce critère reste prépondérant (Zollinger et Lallement [27]). Cependant compte tenu de l’expertise de plus en plus forte des cyberacheteurs cette sensibilité au prix qui est acquise dépend d’autres critères liés à l’offre. En effet l’internaute ne privilégie pas forcément le cybermarchand qui offre le prix le plus bas. Le risque perçu dans une transaction à distance et pleine d’incertitude est largement réduit par la confiance que génèrent les opérateurs du secteur. D’après Brynjolfsson et Smith (2001), les consommateurs qui font appel à un comparateur de prix sont prêts à payer un livre de 1.50 $ à 2 $ plus cher à un distributeur renommé plutôt qu’à un distributeur inconnu. Cet effet réputation est d’autant plus fort que la valeur du produit est élevée. Dans des secteurs où la fidélisation des consommateurs n’a pas été réalisée autour d’acteurs majeurs, le risque de guerre des prix sera d’autant plus fort.

D’autres attributs de l’offre sont donc pris en compte par l’internaute dans ses critères de décision pour faciliter l’acceptation du prix offert et notamment tout ce qui touche l’environnement et le contexte situationnel de l’achat. Ainsi une étude des déterminants du prix sur des sites Internet a permis de mettre en évidence qu’un certain nombre de critères liés à la convivialité du site mais aussi à l’image de l’émetteur et à son ancienneté sur le marché, permettraient de pratiquer des prix plus élevés.

Les déterminants du prix sur Internet (adapté d’après Sotgu et Ancarani, 2005)

(Source C. Viot [28])

3. Les nouveaux modes de fixation du prix restent à optimiser.

3.1. Les achats groupés.

Les modes d’achat groupés sont une forme de différenciation des prix par les quantités achetées : plus un client achète plus le prix diminue. Le modèle importé des Etats Unis a été initié il y a dix ans mais a du attendre un certain niveau de maturité du marché pour s’imposer : nombre d’internautes en croissance exponentielle, perception d’Internet comme un lieu de bonnes affaires et l’acceptation du paiement par carte bleue mieux accepté.

Le regroupement d’acheteurs souvent proches géographiquement a pour objectif de bénéficier d’un avantage lié à la quantité achetée et donc de bénéficier des conditions avantageuses rendues possibles par une structure de prix favorisant les quantités achetées. L’achat groupé de l’entreprise GROUPON permet d’acheter à tarifs réduit des meubles (45 %) des produits High Tech (15 %). Les remises obtenues peuvent aller jusqu’à 25 %.(LSA le concept d’achats groupés peine encore à fidéliser - Etude LSA Juin 2010 [29]). Les avantages de ce mode d’achat sont tout d’abord l’obtention de remises importantes mais aussi d’autres dimensions plus sociales comme la possibilité de nouer des relations au plan local et de défendre les emplois locaux. Les limites du système à ses débuts ne semblaient pas être un frein à son développement : l’absence de garantie au départ d’obtenir le bien, le temps d’attente et la nécessité de se déplacer. Les dernières analyses parues sur le leader de ce nouveau mode d’achat rendu possible par le net présentent un bilan plutôt mitigé : finalement les « deals » offerts par GROUPON (3000 par mois) dépassent souvent les capacités d’accueil des offreurs et génèrent des vagues d’insatisfaction qui s’expriment fortement sur les réseaux sociaux. De plus, ce modèle économique génère un comportement très opportuniste de la part des consommateurs et ne génère aucune fidélité pour l’entreprise qui offre la promotion. (Lentreprise.com novembre 2011 [30]).

Enfin d’un point de vue d’un offreur, industriel ou distributeur, le modèle des achats groupés peut venir heurter une stratégie prix mise en place par un offreur (revente des produits achetés à des prix plus avantageux, gestion des prix mis en place dans un réseau physique ou virtuel).

3.2. Le modèle économique du Pay what you want : modèle économique ou moyen de générer du buzz ?

Cette technique de fixation des prix a connu son heure de gloire lors des lancements d’albums de musique de groupe qui avaient décidé de s’affranchir de la dictature de leur maison de disque : c’est le cas du groupe anglais Radiohead et de son album « In rainbows » lancé en 2007.Le pay what you want est une technique de prix qui consiste à laisser choisir au consommateur le prix qu’il souhaite payer pour un produit ou service. Favorisée par les nouvelles technologies et un coût marginal proche de zéro, elle s’épanouit dans le secteur des produits numérisables comme la musique. Dans le cas de l’expérience de Radiohead le prix moyen payé par album a été de 4 $ (acheté gratuitement) ce qui est très en dessous du tarif habituel d’un album. Dans un autre cas, concernant un jeu vidéo PROUN édité sous ce modèle, les résultats ont été décevants : 98,4 % des joueurs n’ont rien payé ; la moyenne des sommes versées s’élevant à 5,23 dollars. Le prix moyen en incluant les joueurs payeurs s’élève à 0,09 dollar.

Ce modèle pose la question du prix comme mesure de la valeur de l’offre et indicateur de qualité. Dans ce cas il est ramené à sa simple expression de sacrifice financier et il y a certainement un danger à ne lui faire jouer que ce rôle négatif sachant que l’offre résulte d’une chaine de valeur qui produit une certaine utilité transactionnelle (bénéfice perçu par rapport au prix payé et prix de référence) qu’il convient de mettre en avant plutôt que de la détruire.

3.3. La modulation des prix par le couponing virtuel sur Internet génère encore trop d’efforts de recherche de la part des internautes.

De 2005 à 2007 la hausse du nombre de ménages américains qui utilisent des coupons de réduction émis sur Internet est de 83% (Source : Promoaffinity.com). Cette nouvelle technique de promotion des ventes a les mêmes objectifs que les coupons de réductions classiques : générer du trafic en point de vente et favoriser l’achat d’un produit ou d’une marque. Dans le cas des coupons virtuels, leur usage facilite le passage du on line au off line en permettant aux internautes d’accéder à une offre de réduction au sein de laquelle ils effectuent leurs choix. Un certain nombre de sites se sont développés sur ce modèle : Ma liste de course.net, radins.com. L’utilisateur doit s’enregistrer et contre un certain nombre d’informations a accès à des bons de réduction qu’il imprime de son domicile. Une étude sur l’utilité et la valeur perçue des coupons de réductions physiques et virtuels (Doit-on arrêter de proposer des coupons de réduction [31]) met en évidence les difficultés des coupons de réduction virtuels : ils ne sont pas perçus différemment des coupons classiques. Les résultats de l’étude qualitative menée montre que le couponing virtuel a peu de valeur car il implique une démarche active : recherche de code, du site, longueur de la procédure d’inscription, le temps de réponse à des questions, l’impression et le déplacement). L’expérience de ce mécanisme qui entraîne de la part des acheteurs des efforts non monétaires importants, diminue très nettement la préférence du client pour ce type d’outils de promotion. Cependant un certain nombre d’améliorations du système comme la dématérialisation et l’envoi des coupons directement sur le mobile de l’internaute peut laisser envisager un regain d’intérêt pour cette version de cet outil de promotion des ventes dont le succès ne se dément pas : en effet selon LSA (janvier 2011) 15 % de bons de réduction supplémentaires ont été utilisés en 2010 comparativement à 2009 [32].

3.4. Le Yield management devient plus sophistiqué à l’ère d’Internet.

Lorsque les capacités de production sont fixes et que l’on ne peut stocker les produits ou services, le producteur a intérêt à faire varier ses prix pour remplir ses capacités de production. L’objectif est de maximiser la contribution et donc la marge sur coût variable. Internet optimise chacune des composantes et étapes de cette technique de fixation des prix. Ainsi selon G. Vialle les trois principes du Yield management sont l’anticipation de la demande, la segmentation de la clientèle et la communication vers les segments. La diffusion rapide d’Internet a changé la politique de Yield management et certaines des options d’Internet ont de l’importance pour les pratiques de Yield management (Thèse le Yield management et Internet dans le secteur de l’hotellerie [33]).

- Les options de communication : la clé de cette transformation réside dans la facilité que permet Internet pour collecter, organiser, et disséminer les données et dans la communication proactive.

- Les canaux de distribution : Internet fournit aux entreprises la possibilité de réagir davantage avec les clients en employant un vaste réseau de distribution. Les produits et les services peuvent être vendus via les canaux de distribution traditionnels (agences de voyages, tours opérateurs, téléphone…) et via les canaux plus sophistiqués exploitant le monde virtuel. Il y a même des sites qui proposent aux consommateurs de participer aux enchères en ligne pour acheter leurs voyages et même de spécifier le prix qu’ils sont prêts à payer ; c’est le cas de Internet auction site (anciennement Usaweb).

- Réponse rapide : la capacité de répondre rapidement aux changements dans les places de marché est un avantage majeur créé par Internet.

- Intelligence du marché : Internet fournit aux entreprises des informations opportunes sur le marché et sur la demande. Il a la capacité d’évaluer avec plus de précision la demande des consommateurs, de contrôler le comportement du marché.

- Objectifs : dans le passé, la majorité des pratiques de Yield management se focalisaient sur la manière et le moment d’ajuster les prix et non pas sur l’information des clients. Cependant, Internet a changé cette formule et permet désormais de viser les clients individuels et des segments spécifiques et de pratiquer le marketing one to one. Une connexion fermée peut être vue entre le Yield management et le marketing relationnel (McMahon et Palmer, 1999).

- La personnalisation : Internet crée des nouvelles opportunités, il augmente la perception de la valeur par les consommateurs et génère un taux de réponse élevé. Des informations riches sur les produits et services peuvent être facilement personnalisées et au bon marché pour correspondre aux besoins de chaque client. Connaître les préférences et les comportements permet aux entreprises d’offrir des « bundles » personnalisés ayant plus de probabilité de générer une réponse positive de la part des consommateurs. De même, des moteurs de recherche de produits offrent de propositions ciblées de voyage en fonction de centres d’intérêt à l’aide d’agents intelligent.

3.5. Les offreurs peuvent optimiser la segmentation de leur offre et pratiquer des politiques adaptées à chaque segment.

La segmentation de marché permet de gérer les différences de volonté de payer en pratiquant des prix différents selon certaines caractéristiques. Dans ce cadre Internet et le e-commerce renforcent cette tendance : la modification en ligne des prix encouragent les stratégies de revenue management / Yield management et permettent l’adaptation des prix et des capacités à court terme. On parle même de Customer driven pricing ou adaptation extrême à chaque client. Cette différenciation doit et peut se faire vers le haut et vers le bas.

Typologie de différenciation de PIGOU

| Type de différenciation | Caractéristiques |

|---|---|

| Premier degré |

|

| Deuxième degré |

|

| Troisième degré |

|

| (La stratégie de prix Dunod H. Simon F. Jacquet, F. Brault 3e édition 2011) | |

En observant ces trois niveaux de différenciation on constate le champ d’action qu’Internet peut occuper trois niveaux.

- Dans le premier niveau, Internet peut en théorie et notamment pour les biens d’information permettre une différenciation parfaite. En pratique ce n’est pas toujours le cas.

- Dans le deuxième niveau, l’auto segmentation de l’offre est réalisée par le consommateur lui-même qui se range dans le segment de son choix. Le risque dans ce type de politique est que le client opte pour un prix plus bas que celui qui lui était destiné.

- Dans le troisième niveau, les critères qui permettent au client de se positionner sur tel ou tel segment sont clairement observables (critères socio-démographiques, professionnels, appartenance à une organisation, critères géographiques).

Les clients répondant à certains critères spécifiques ne peuvent changer d’offre sauf à prendre en charge des coûts d’opportunités élevés (réengagement dans la téléphonie par exemple).

Cette forme de différenciation engendre des coûts de contrôle. Internet facilite et augmente les possibilités de différenciation :

- Il est possible d’enregistrer l’utilisation effective d’un service et d’effectuer une facturation en temps réel et adaptée à la consommation du client (téléphonie mais aussi offres promotionnelle dans la VAD en fonction des achats précédents) ;

- Les bases de données permettent d’effectuer des micro-segmentations ;

- Internet facilite la co-production en proposant des actions aux consommateurs selon ses souhaits : modes de livraison au choix, modulation des SAV).

3.6. Les ventes aux enchères génèrent des comportements irrationnels et poussent à acheter plus cher.

Les ventes aux enchères étaient jusqu’à la création d’Ebay en 1995 réservées aux relations interentreprises. Elles se sont développées à la fois en C to C mais aussi en B to C pour des sites de voyages par exemple. Il existe différents types d’enchères :

- Enchères anglaises : mise à prix, prix de réserve enchères ascendante, produit dont il est difficile de fixer le prix (œuvre d’art) et facile à comprendre ;

- Enchères hollandaises : prix de départ élevé et enchères descendantes : avantage rapidité ;

- Enchères inversées : plutôt B2B avec présélection des participants (appel d’offres). Selon Catherine Viot dans son ouvrage et certaines recherches menées sur le sujet, les enchères génèrent un certain nombre de biais. Du point de vue des consommateurs, elles ont un caractère ludique qui peut aboutir sur des choix irrationnels : remporter le marché compte plus que payer un prix minimum. En effet, un certain nombre de facteurs influencent fortement la décision finale sur le prix à payer : le nombre de participants, le niveau de la mise à prix et le nombre de soumissions (propositions d’enchères). De plus il existe un certain nombre de risques liés à ces ventes : non paiement, manœuvres frauduleuses, problèmes de livraison. Ebay qui reste le premier site de e-commerce en nombre de visites met tout en œuvre pour sécuriser les négociations entre particuliers (système de notation pour générer de la confiance, paiement sécurisé). Dans le cas des ventes aux enchères en B to B, la négociation ne porte pas sur le seul critère du prix et un certain nombre d’autres critères sont pris en compte comme le contenu global de la prestation (produits et service après vente) mais aussi l’historique de la relation entre client et fournisseur. Dans ce cas, le prix n’est pas le seul critère déterminant.

3.7. Le click and drive : un modèle à la rescousse de l’alimentaire sur le net.

L’alimentaire est toujours resté un secteur marginal dans le e-commerce. Les avantages attendus de ce mode d’achat ont été largement dépassés par les inconvénients des prix perçus comme étant plus élevés qu’en magasin et d’un choix jugé insuffisant. Le Drive connaît aujourd’hui un développement qui correspond à un modèle murement réfléchi par les distributeurs : des sites de prise de commande soignés à l’ergonomie travaillée, un maillage du territoire soit par des entrepôts isolés ou des sites accolés aux hypermarchés. Dans ce dernier cas la pratique du picking (prélèvement des produits dans l’assortiment en place) facilite le développement de ce système à de nombreux magasins. Le click and drive concilie les avantages utilitaristes liés à Internet (commande à toute heure, gain de temps, assortiment équivalent au magasin) sans l’inconvénient puisque les prix sont ceux pratiqués en magasin. Il donc peu étonnant qu’un million de français en soit utilisateurs : leur profil est assez jeune 67 % ont entre 25 et 39 ans. Le panier du drive est supérieur à celui d’un magasin : 31 articles en moyenne contre 17 en magasin, soit 80 à 120 € contre 35 à 45 €. Fin octobre 2011 il existait 790 points de drive en France et leur nombre ne cesse d’augmenter (CoursesU.com 408 points, Leclerc drive 126, Casino 109 pour les plus importants) - Etude Parabellum et Marketing. Ce relais de croissance pour l’alimentaire est l’enjeu à venir et il est fort à parier que compte tenu de la taille des compétiteurs, la lutte sera rude.

4. Sur Internet une réglementation qui s’adapte.

Les réductions de prix sur Internet sont réglementées depuis le 13 janvier 2009. Les cybermarchands doivent se conformer aux dispositions classiques (respect des périodes officielles des soldes, revente à perte) mais ils ont la possibilité depuis la loi de modernisation de l’économie d’effectuer des opérations de promotion et de déstockage à tout moment alors que pour les canaux physique, les périodes restent plus encadrées. Les réductions des produits doivent indiquer le prix de référence défini comme « le prix le plus bas effectivement pratiqué par l’annonceur pour un produit ou une prestation similaire, dans le même établissement de vente au détail ou de site de vente à distance au cours des trente derniers jours précédant le début de la publicité ». L’existence d’un prix de référence devra toujours être démontrée. Par le jeu des publicités via les bannières apparaissant sur d’autres sites qui seraient non marchands (blog, réseau social), le cybermarchand doit veiller à faire apparaître la réduction et le prix de référence.

Sources

- Etude FEVAD : Cette étude, réalisée à partir des données recueillies auprès des 40 sites « leaders » participant au panel iCE et des informations communiquées par les principales plateformes de paiement (soit sur près de 90 000 sites).

Communiqué FEVAD 3e trimestre 2011 : http://www.fevad.com/espace-presse/les-francais-devraient-depenser-plus-de-7-milliards-d-euros-sur-Internet-pour-les-fetes-de-fin-d-annees-bilan-e-commerce-au-3e-trimestre#topContent - Médiamétrie - Communiqué de presse : mobilité et réseaux sociaux. http://www.mediametrie.fr/Internet/communiques/annee-Internet-2010-mobilite-reseaux-sociaux-le-media-Internet-bascule-dans-la-connexion-permanente.php?id=421

- « Le marketing à l’heure du web 2.0 » Catherine Viot 3e édition

- Etude « Vente à distance Internet et dynamique des prix » Banque de France - Document de travail N° 288 juillet 2010

- Mac Kinsey : https://itebe.org/sites/itebe.org/files/rapport-mckinsey-impact-internet.pdf

- BCG - Communiqué de presse 23 juin 2011

- Etude BNP PARIBAS / IFOP comparateur de prix http://www.ifop.com/media/poll/1463-1-study_file.pdf

- Etude « Vite et à tout prix ? » La pertinence du prix dans la recherche d’information pour les consommateurs en condition de pression temporelle. Monique Zollinger et Jeanne Lallement

- Modèle DELL Computer - Analyse AIC. Rapport trimestriel du 30 juin 2002

- Dossier LSA E-commerce les 7 leviers de la rentabilité N° 2194 8 septembre 2011

- Les acteurs du commerce électronique janvier 2005 INSEE PREMIERE

- Communiqué de presse Nielsen Offre and drive, les clés en main pour relancer le e-commerce alimentaire en France.

- LSA « Le concept d’achats groupés peine encore à fidéliser »Juin 2010

- L’entreprise.com « Groupon les analystes n’y croient plus » 15 novembre 2011

- Etude Doit-on arrêter de proposer des coupons de réduction ? Coutelle Des Garets Plichon

- http://www.lsa-conso.fr/2010-une-annee-record-pour-les-bons-de-reduction,118408

- Thèse sur le Yield management et l’hôtellerie. Lhajji Dhiba

- Réductions de prix sur Internet : de nouvelles règles publicitaires.16/01/2009

- Yield management http://www.e-marketing.fr/Definitions-Glossaire-Marketing/Yield-management-6491.htm

- Pure players http://www.mercator-publicitor.fr/lexique-marketing-definition-pure-player

- Brick and mortar et Click and mortar http://www.mercator-publicitor.fr/lexique-marketing-definition-brick-mortar

pour télécharger cet article au format pdf, cliquer sur le lien ci-dessous :